不動産投資をある程度やっていると周囲から、『 そろそろ法人化したら? 』といったアドバイスを受けるかもしれません。

不動産投資を始めてまだ日が浅い方々は、法人化したらなんとなくいいことありそうだけどよくわからない、、といった方も多いと思います。

今回の記事では、

『 法人化を検討するタイミング 』

『 法人化して不動産投資をするメリット&デメリット 』

について深堀りしながら解説していきます。

この記事を読めば、いまのあなたが法人化すべきか、まだ個人で不動産投資をするべきかがはっきりすることでしょう。

それでは今回も最後までお付き合いください。

目次

〇〇○万超えたら法人化すべし!不動産投資で法人化するメリット

法人化を検討すべきタイミング

今回はずばり結論から先に言ってしまいます。

それは課税所得が900万を超えた時です。

課税所得については細かい説明は省きますが、所得税の課税対象となる個人所得のことで年収とは異なるので注意してください。

サラリーマンの方が不動産投資を行っている場合、給与収入と不動産収入の両方を合算して課税所得が計算されます。

課税所得額は個人の属性(家族構成など)によって決まるので、詳しくは税理士などの専門家に相談してください。

課税所得900万がボーダーラインなわけ

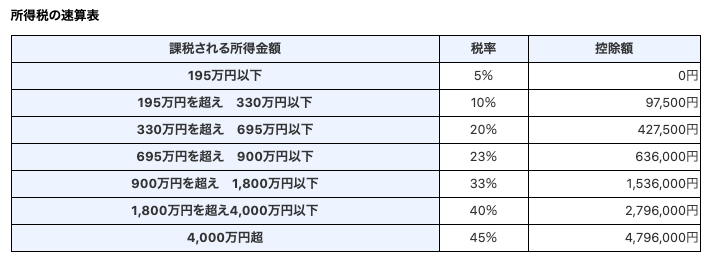

上の表は所得税と法人税の税率を表したものです。

まず大前提として不動産投資の利益には個人事業だと所得税、法人としての事業だと法人税が課せられます。

個人に対する所得税は累進課税になっており、所得が多くなればなるほど税率はあがり最高は45%です(これに住民税が10%加算されるので実質55%)。

対する法人税はMAX23%、実際は法人住民税や事業税などが加算されるので、もう少し税率は高くなりますが、それでも最高税率は個人よりも低く設定されています。

さて、上記の表をよくみると気がつくと思いますが、個人で課税所得が900万を超えると税率は33%です。

一方法人の場合、課税所得が900万だと23%です。個人が課税所得800万だと法人と同じ23%です。

上記から課税所得が900万を超えたら、個人でやるよりも法人で不動産投資をやったほうがよい、というロジックが導き出されるのです。

不動産投資で法人化するメリット

さて、法人化する基準がわかったところで次は法人化の具体的なメリットについてみていきましょう。

使える経費が増える

法人の場合、個人よりも使える経費の種類が増えます。下記に主なものを記します。

役員報酬

法人なので自分を含む家族を役員にして役員報酬を支払うことができます。

もちろん役員報酬も課税されますが、課税所得を分散させることでそれぞれの税率を低くすることができます。

どういうことかと言うと、1000万を代表者である自分一人に支払うと33%課税されるので手残りは700万を切ってしまいます。

しかし、1000万を自分と配偶者にそれぞれ500万ずつ支払うとどうなるでしょうか?

500万に対する税率は20%なのでそれぞれの手残りは400万、つまり合計で800万残ることになり、単独で1000万の役員報酬を支払うよりも節税になるわけです。

なお、上記シミュレーションはわかりやすくするために、簡易的なものにしてあるので、実際はもっと複雑になります。

退職金

法人になると社長や役員のための退職金を積み立てることができます。

この積み立てた退職金は全額損金(経費)扱いになるので、課税所得圧縮効果につながります。

受け取った退職金は個人の所得税の対象ですが、退職金は控除額が大きいので、ここでもさらに節税効果を生み出します。

減価償却の調整ができる

個人で不動産投資を行っている場合、減価償却は計算式に乗っ取り、その額が毎年減価償却として計上されます。

例えば残存期間10年の不動産を1000万で購入した場合、毎年100万ずつを減価償却処理します。

対して法人だと上記のようなケースでも今年度の減価償却費用は50万にしよう、といったように調整ができてしまうのです。

ここでは詳しい説明は省きますが、年度によって黒字にしたり赤字にしたり調整できるのは法人の大きなメリットです。

相続対策になる

先ほどの役員報酬の件と関連しますが、相続人(配偶者や子)を役員として役員報酬を支払うことで、贈与税を払わなくても財産の移転を行うこともできます。

相続税は所得税と同じ累進課税方式が取られており、相続財産の額が大きければ大きいほど税率は高くなります。

法人化しておけば生前から効率的に財産の移転を行うことができるので、結果として相続発生時の負担を減らすことができるのです。

資金調達の手段が多様化する

個人で不動産投資を行う場合、資金の調達先は銀行融資にほぼ限られます。

法人だと株式を増資して資金を募ったり、同じ銀行融資でも法人のほうが対象となる融資枠が広かったりします。

また個人と違い、法人には(資金繰りさえ悪化しなければ)寿命はないため、申し込み時やローン完済時の年齢なども気にしなくていいのもメリットです。

不動産投資で法人化するデメリット

長期保有すると損する

以前の記事でも触れましたが、個人が不動産を売却する際は保有期間に応じて譲渡所得に対する税率が変わります。

具体的には5年以内なら短期譲渡所得、5年超なら長期譲渡所得となり、それぞれ税率は約40%と約20%でしたね。

一方法人が不動産を売却する場合、保有期間に関係なく一律30%前後となってしまいます。

短期で売却するのであれば法人の方がお得ですが、長期だと逆に損してしまうのがデメリットの一つです。

ただ裏を返せば短期売買なら法人の方がお得なので、短期売買を繰り返し、キャピタルゲインを積極的に狙いに行くという不動産投資スタイルであればこれはメリットになります。

費用や手間が増える

法人を設立するには25〜30万前後に費用や、書類を揃えたりなどの手間も発生します。

また赤字であっても毎年7万円の法人住民税の均等割も発生します。

注意点としては個人で取得した不動産を法人化して法人名義に変更すると、法人に対して不動産取得税や登記費用が発生してしまうことです。

税金の二重払いは心苦しいデメリットでもあります。

補足:不動産投資は副業にあたるのか?

近年副業に対する関心やニーズは高まってきており、みずほフィナンシャルグループやアサヒビールのように大企業でも副業を公認する会社も実際増えてきています。

そうした情勢の中で不動産投資は『 副業 』に当たるのかどうかですが、結論はその会社の就業規則などの方針による、と言わざるをえません。

一般的には法人化して役員報酬を受け取っていれば副業、個人であれば副業ではない、という認識が多いようです。

上記の場合、自分は株主というだけにして家族を法人の代表者にする、という方法で副業認定を避ける裏技?もあります。

バレた時に慌てないために、不動産投資はそもそも副業なのか、個人の場合はOKなのか、などを勤務先に確認するとよいでしょう。

まとめ

いかがでしたでしょうか?

多少の手間と費用は発生しますが、長期にわたる資産形成を目指すなら法人化したほうがメリットは多いように思います。

以前解説した資産管理会社の記事も是非参考にしていただけると幸いです。

今回は以上になります。

最後までお読みいただきありがとうございました。

注:弊社メディアで紹介するコラム記事の内容は、あくまでも一般論やオープンにされている情報に基づいて、税の仕組や概念を説明するものであり、個別具体的な事象や最新の事例にはそぐわないケースがあります。情報の正確性についても細心の注意を払い、社内においても複数体制でのチェックを行っておりますが、万が一情報に誤りがある可能性はないわけではありません。コラム記事の情報は、くれぐれも読者の皆様の判断と責任のもとで参考にしていただき、皆様が抱えていらっしゃる個別具体的な事象に当てはめようとされるときには、必ず専門家にご相談くださいますようお願い申し上げます。弊社メディアの閲覧及びご利用により読者の皆様に生じたトラブルなどに対して、弊社は一切責任を負いかねますので予めご了承ください。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

オンラインセミナー随時開催中!

場所:東京都新宿区西新宿3-7-1 新宿パークタワーN30階

受講申し込み→こちらから

※お問い合わせ内容に『オンラインセミナー希望』とご明記ください。

追って担当者よりスケジュール調整の連絡をご案内致します。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■