昨年の『 老後2000万問題 』と前後してよく聞くようになった積立NISA(またはNISA)。

言葉は知っているけど、その意味をちゃんと説明できる人はまだまだ少ないのではと思います。

今回の記事では、

『 積立NISAとは 』

『 積立NISAと通常NISAの違い 』

『 積立NISAのメリットとデメリット 』

『 積立NISAはこんな人におすすめ』

について深堀りしながら解説していきます。

この記事を読めば、NISAの意味、メリット&デメリット、いま自分がやるべきか否かが明確になります。

それでは今回も最後までお付き合いください。

目次

長期投資の王道?積立NISAを正しく理解して資産を作る

積立NISAとは?

さて、まずは用語解説からです。

そもそもNISAとはNippon Individual Saving Accountの略称になり、日本語だと『 少額投資非課税制度 』などと訳されたりしています。

これだけだと???な感じなので、ここから深掘りしていきます。

NISAの後半3文字(ISA)は個人貯蓄口座の意味で、自国の居住者に対して少額の投資なら非課税にしますよ、という1999年にイギリスでスタートした制度です。

このISAの日本版ということで、先頭に日本を表すNをつけてNISAとなったわけです。

NISAは2014年に金融庁のイニシアチブの下、スタートしました。

NISAは投資の王道である『 長期・分散・積立 』ができる制度になっているため、金融庁の狙いとしては現役世代の資産形成の一助として、貯蓄から投資への流れを加速させる起爆剤になれば、といったものでした。

ところがいざNISAがスタートしてみると実際の利用者は短期的な売買を好む高齢者が中心で、積立用にNISA口座を利用する人は1割もいないという結果に。。

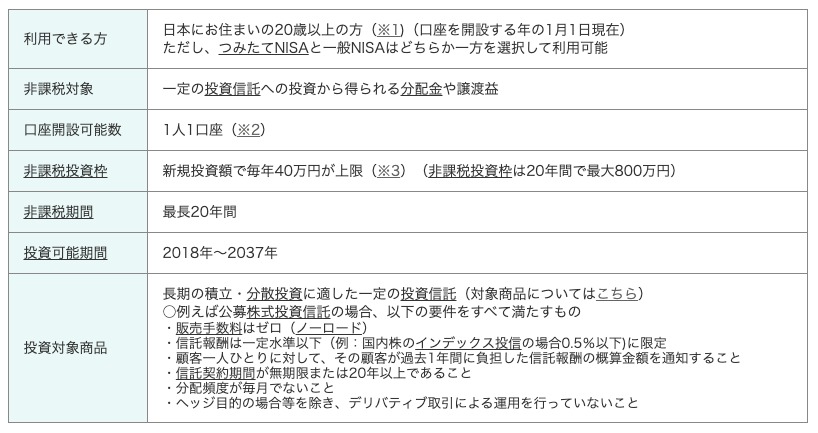

そこでNISA導入の当初の目的である『 長期・分散・積立 』を促進するために、新たに2018年からスタートした制度が積立NISAなのです。

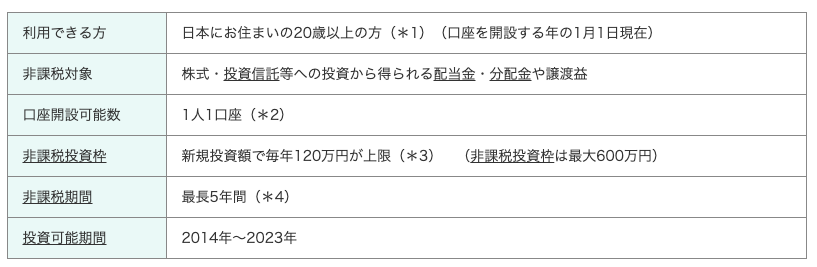

積立NISAと通常NISAの違い

NISAと積立NISAの意味がわかったところで次に、両者の違いを見ていきましょう。

上の表は金融庁からの抜粋になりますが、両者の概要を表にしたものです。

では、順番に見ていきましょう。

非課税期間の違い

両者に共通しているのは非課税期間に上限が設けられていることで、それぞれ年数に違いがあります。

NISAは最大5年、積立NISAでは最大20年です。

両者とも2020年現在は制度の存続期限が決まっており、新規に購入できるのがNISAだと2023年まで、積立NISAだと2037年までです。

積立NISAで2037年に投資をスタートするとMAX2056年まで非課税で運用できるイメージです。

年間非課税額の違い

NISAは年120万、積立NISAは年40万まで非課税で投資できます。

これに上記の非課税期間を掛け算するとトータルの非課税額が導き出されます。

NISAだと120万×5年=600万、積立NISAだと40万×20年=800万がトータルの非課税枠となります。

投資対象の違い

NISAでは投資信託、株、REIT(不動産投資信託)など投資できる対象商品の選択肢が豊富なのに対し、積立NISAでは長期の積立、分散投資に適した一定の投資信託に限定されてしまいます。

またNISAは非課税枠の範囲内であれば一度に好きな金額を投資できるため、例えばある月に120万円分A社の株式を購入する、といったことが可能です。

一方積立NISAは、長期積立を制度の根幹にしているため、一度に非課税枠いっぱいの40万円分の投資はできず、毎月定額を投資していくスタイルになります。

積立NISAのメリットとデメリット

さて、ここまででNISAと積立NISAの違いについては理解できたことでしょう。

この章では新たにスタートした積立NISAのメリットとデメリットを正しく理解していきましょう。

積立NISAのメリット

非課税期間が長い

積立NISAはそもそも国民に長期の積立投資を推奨するために導入された制度なので、20年という長い非課税期間が取られています。

NISA(積立NISA含む)以外のノーマル口座だと投資で得た利益には20%課税されてしまいます。

所得や不動産売却益の最高税率に比べればマシですが、それでも結構な税率ですよね。

年間の投資金額上限は40万と少々物足りないですが、トータル800万の投資に対するリターンに対して非課税というのは大きなメリットだと思います。

またよく誤解されがちですが、非課税期間の20年が過ぎたら投資を終了しなければいけないわけではなく、21年目以降は課税口座(特定口座)に移行して、引き続き投資は行えるのでご安心ください。

少額からスタートできる

金融機関により異なりますが、積立NISAは最低100円から始めることができます。

このハードルの低さは投資初心者には魅力的ですよね。 また中途解約も可能なので、心理的ハードルはグッと下がります。

何歳からでもスタートできる

積立NISAとよく比較される商品にiDeCo(イデコ)※がありますが、こちらは積立ができる年齢が60歳までと決まっています。

積立NISAはそうした年齢制限がないので、例えば60歳から始めても80歳まで非課税で積立投資ができるわけです。

※iDeCoについてはまた別の機会に解説したいと思います。

積立NISAのデメリット

元本割れリスクあり

大前提として積立NISAは投資対象が投資信託です。預金や個人向け国債ではないので、元本保証はありません。

そのため、運用成績によっては元本割れリスクはあります。

損失リスクを少しでも避けるために長期積立を前提としている、という認識を持つようにしてください。

似たような長期投資に対する考え方としてドルコスト平均法という手法があるので、こちらも是非ご参照ください。

一人一口座しか開設できない

ここまで記事を読んで、

『 年間非課税枠は40万だけど、たくさん口座開設してしまえば非課税枠は増やせるんじゃ、、』

と思った方もいるかもしれませんが、残念ながら積立NISA口座は一人一口座までに制限されています。

またNISA口座と積立NISA口座の併用もできないので、そのあたりもご注意ください。

余った非課税枠を繰り越すことはできない

2020年に20万円分積立NISAで投資をしたら、20万余ることになります。

では、翌2021年は前年に余った20万と本来の40万を併せて60万円分投資ができるのか?というと残念ながらできません。

ですので、余裕があれば40万円分の非課税枠を目一杯使った方がよいので、その点ご注意ください。

投資対象が限定されてしまう

NISAとの違いで前述したように、積立NISAでは投資できる対象が国が認めた投資信託オンリーになってしまいます。

そのため、業績が良い(よくなりそうな)企業の個別株式やファンドを積立NISA口座では購入できません。

非課税枠で自由に投資先を選びたい場合はNISA口座を利用したほうがよいでしょう。

こんな人は積立NISAがおすすめ

最後にこんな人は積立NISAに向いているのでは?と思うポイントを下記に列挙します。

勉強するのが面倒な人

積立NISAは投資対象が一部の投資信託に限られている、というのは先ほど述べましたが、これは裏を返せば個別の株や投資信託について細かくリサーチしなくても済む、ということです。

経済ニュースを読んだり、個別企業の動向をウォッチするのが面倒だけで、投資をしてみたい、という方にはいいかもしれません。

大きな金額を投資したくない人

数百万〜数千万規模となる不動産投資と違って、積立NISAは100円からスタートでき、年間の投資上限額も40万と参入のハードルが低く、調子に乗って?投資し過ぎる心配もありません。

中途解約もできるので、出口戦略も超イージーと言えます。

無理なくコツコツ資産形成をしたい、という人には良いシステムなのではないでしょうか。

まとめ

いかがでしたでしょうか?

これまで曖昧なカタカナ用語だったNISA(積立NISA)について、おおよそは理解できたことでしょう。

積立NISAは投資ジャンルでは初心者向けのもので、金融庁も推奨していることから比較的安心して取り組めるのではないでしょうか。

ご自身の属性や思考とマッチするのか検討した上で、合うようであれば是非始めてみてはいかがでしょうか。

今回は以上になります。

最後までお読みいただきありがとうございました。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

オンラインセミナー随時開催中!

場所:東京都新宿区西新宿3-7-1 新宿パークタワーN30階

受講申し込み→こちらから

※お問い合わせ内容に『オンラインセミナー希望』とご明記ください。

追って担当者よりスケジュール調整の連絡をご案内致します。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■