個人投資家兼ファイナンシャルプランナーの堅塩です。第8回目の投稿となりました。

前回は「資産クラスの特徴〜1〜」ということで「為替」と「不動産」についてお伝えしてきました。

今回は、「債券」に触れて行きましょう。

目次

3:債券

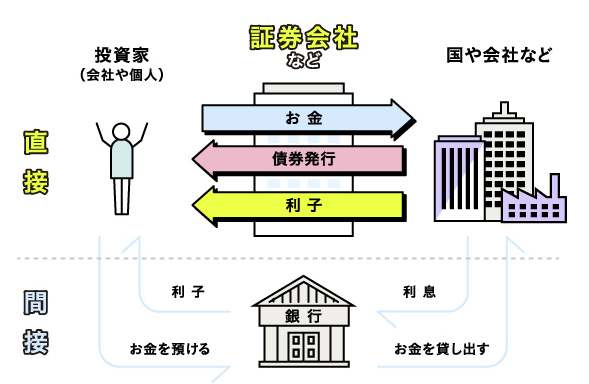

「債券」と聞くと聞き慣れない・苦手だなと思う方も多いと思いますが、「債券」とは簡単に言うと「借用証書のようなもの」になります。

私達が国や会社にお金を貸して債券を受け取り、手数料を受け取るという関係です。

つまり、「借金」と「手数料」の関係であると考えてください。

債券の仕組み

資金を調達したいと思っている国や、企業、地方自治体など(発行体)が債券を発行し、それを投資家に販売します。

発行体はそこから資金調達をし、その代わりに定期的に利子を支払い、その債券が償還期限(返済期限)を迎える時に、額面金額で戻すという仕組みになります。

債券を購入した投資家は、保有している債券が償還されるまでの間、「利子」というキャッシュフローを定期的に受け取ることが出来るという金融商品になります。

※出典:大和証券「おカネのミカタ」より(http://edu.daiwa.jp/increase-and-save/04/)

通常の借金と異なる点としては、

仕組み上、この債券は証券会社経由で投資家同士でも売買を行うことができるため、その額面が日々変わっていきます。

(言い方を変えると、私達投資家も「証券会社経由で購入することができる」ということです)

もちろん債券の種類は様々存在し、

発行体や償還期日(貸出期間のイメージ)、信用力などにより分類されていきます。

主な分類方法

発行体 :国、地方自治体、企業

償還期日:短期(1年未満)、中期(2~5年)、長期(10年以上)

通貨 :円建て、外貨建て、サムライ債

信用力 :適格社債、非適格社債(ハイイールド債、ジャンク債)

当然それぞれの債券の分類により、リスクやリターンは変わってきます。

なので、私達投資家は自分の目的によってどの様な債券を選択するのかを考えていく必要があります。

とはいえ、安定した資産形成にはポートフォリオに債券を組み入れていく必要があると言われています。

債券の特徴

なぜなら、債券の最も大きな特徴として

特徴1:安定性が高い

ということが言えるからです。

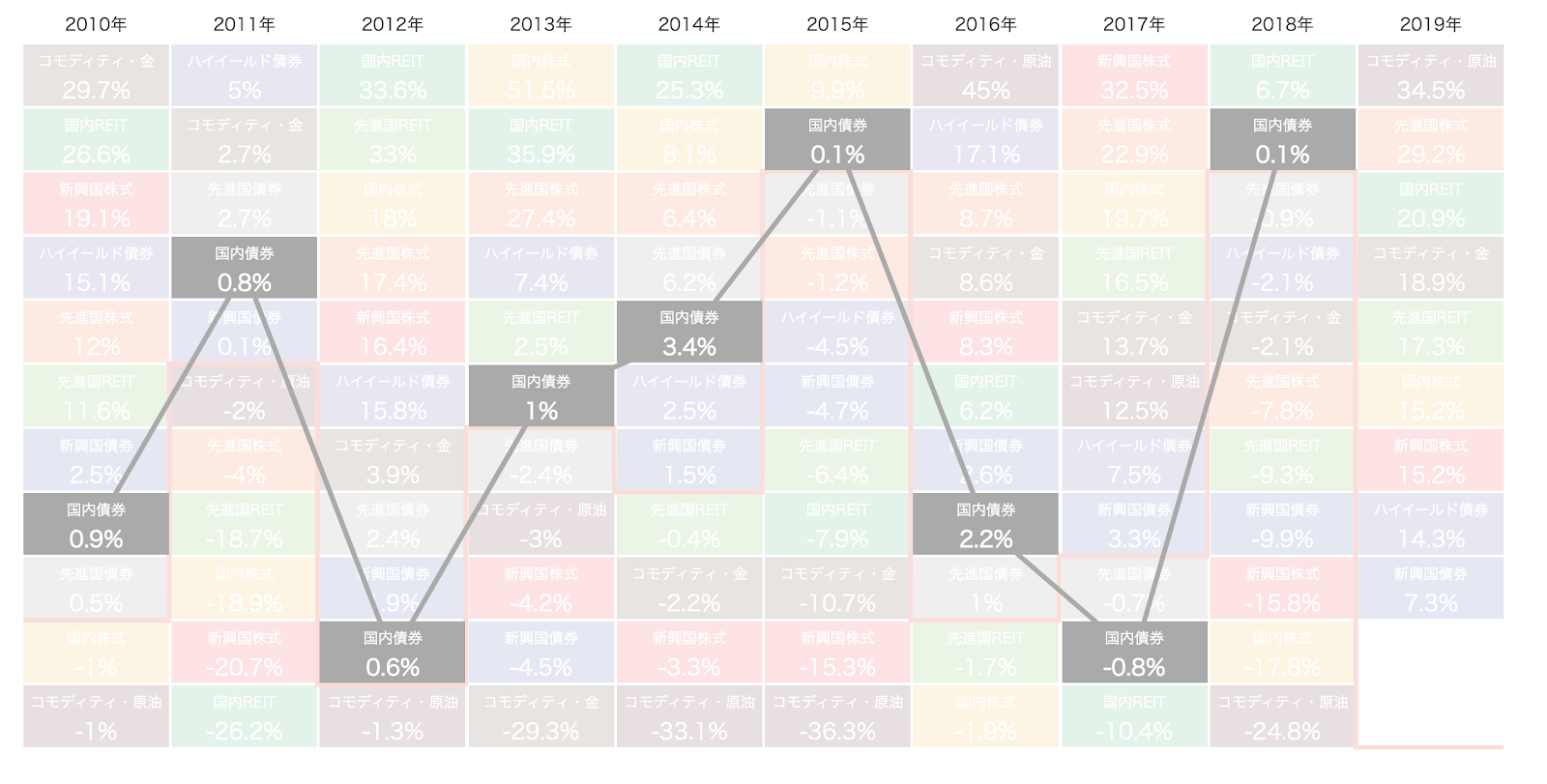

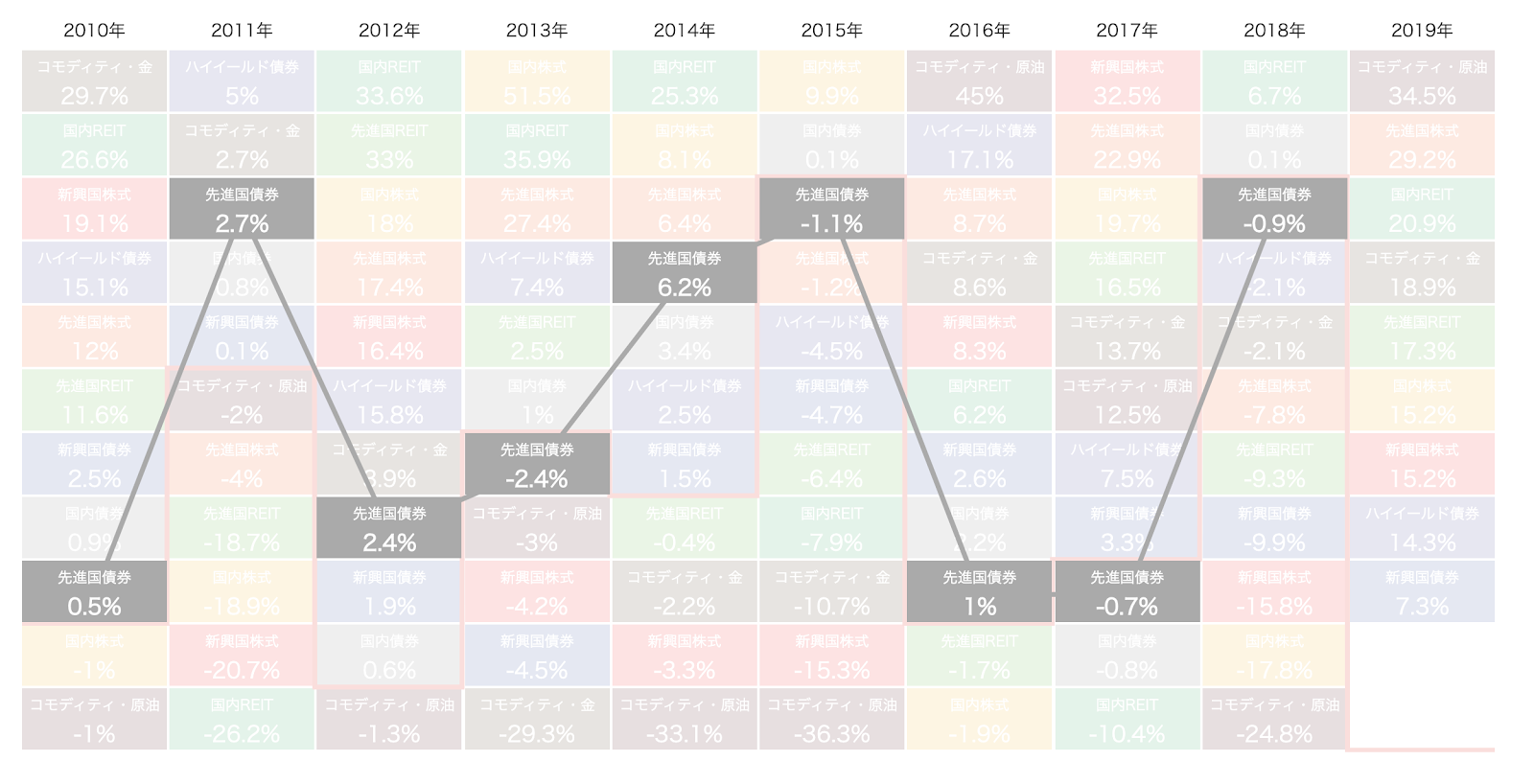

ここで、各金融資産の種類ごとのパフォーマンス(年次リターン)の平均をご紹介しましょう。

[国内債券]

[先進国債券]

※出典:モーニングスターINDEXサイト「資産クラス別リターン」

このWEBサイトでみてみると、国内債券も先進国債券もともに概ね

[−1〜+3%]

辺りで推移していることがわかりますね?

この様に、「債券」という資産は他の金融資産と比べて比較的値動きが小さくなる特徴があります。

つまり、債券を組み入れることで相場の大きな変動(先日のコロナショックなど)にも耐えうる資産形成を行うことができるようになるということです。

もちろんその分、資産が増えるスピードも緩やかになるため、

組入比率(どれくらいの割合で組み入れていくのか?)などは皆さんのリスク許容度によって検討していく必要があります。

また、「債券」のその他の特徴としては、

・価格の動きが株式と比較して比較的穏やかであり、相関関係が低い(連動しない)

・リスクオフ*の際に選好されやすい

*リスクオフ:投資家がリスクを回避するようになり、

より安全な資産に資金が向かいやすい相場状況を指す。

反対の言葉に”リスクオン”がある。

などが挙げられます。

なので、先述した大きな変動に備える以外にも、

今後の相場の下落に備えるためにも債券を組み入れる事により、

より高く・安定したパフォーマンスを実現することができるようになります。

ちなみに、債券をポートフォリオに組み入れるにあたり知っておいて欲しい基本的な知識があります。

それが「債券と金利との関係性」です。

債券と金利

というのも、債券の価格は、市場金利の動きにより変動します。

ルールとしては単純ですが、ここが債券を扱っていく最初の関門にもなります。

どの様なルールになっているか?というと、

金利が「上がる」と債券価格が「下がり」、

金利が「下がる」と債券価格が「上がる」

という関係性を持っています。

どういうことかというと、

例えば、[発行時の価格が100円、利率2%の債券]を持っていると考えてみましょう。

この債券を償還期日(満期)まで保有すると

最初の債券 : 100円 + 2%(2円) = 102円

を受け取ることができます。

一方、この債券を持っている間、市場金利が[3%]に上昇したとしましょう。

そうすると、

私達投資家は利率2%の債券を持つよりも新たに発行される利率3%の債券の方に魅力を感じますよね?

というのも、

新たに発行される債券: 100円 + 3%(3円) = 103円

となるわけなので、利率2%の債券を持っているより、利率3%の債券を新たに購入したほうが投資家に取ってはお得になるわけです。

そうすると、利率2%の債券は「売られ」るわけです。

もちろん債券が「売られる」ので債券価格は「下がり」ます。

これが

金利が[上がる]と債券価格が[下がる]

仕組みになります。

もちろん逆も然りです。

市場金利が1%に「下がれ」ば今の最初に発行された利率2%が新たに発行される利率1%の債券よりも有利となります。

つまり、最初に発行された債券は「買われる」ので債券価格は「上がる」ということになります。

※出典:日本証券業協会「投資の時間」https://www.jsda.or.jp/jikan/qa/013.html

つまり、各国政府(中央銀行)が金利を上げる、下げるの発表をすると債券価格が上下動するということです。

2020年8月現在、世界中でコロナウィルスへの経済対策として大規模な金融緩和が行われています。

つまり現在は金利を「下げ」てきた動きとなっているということです。

更に2023年頃までは金利を下げた状態を続けると発表がされています。

つまり、今の様な状況の中では債券を買う(保有割合を増やす)方が有利になりやすいということです。

「債券」リスクと組入の考え方戦略

では、債券の抱える「リスク」と「組み入れの戦略」はどう考えると良いのでしょうか。

債券は5つの資産運用の中でも最も安全性(価格変動幅)が小さく、

主だったリスクと呼べるものは少ないといえます。

ただし、信用力の低い債券(ハイイールド債、ジャンク債 など)は

債券というよりも、株式と同じ様な動きをすることがあるため、どちらかと言うと次回の記事で紹介する株式と同じ様に考えていく必要性がでてきます。

逆に、先述した先進国債券などは、流動性も高く、

世界の経済見通しが悪い場合に持っているとパフォーマンスを発揮するため

安定したポートフォリオを作りたいという方に推奨できます。

では実際にポートフォリオへの組入時の判断はどの様にして行えばよいのでしょうか?

概ね下記のような動きをすることを踏まえて組入を考えてみてください。

債券の動き方と戦略まとめ

・現在株価が上がっており、今後も上がりそう → 債券の比率を減らす(債券価格下落)

・金利が低下しそう → 債券の比率を増やす(債券価格上昇)

・不景気になりそう → 債券の比率を増やす(債券価格上昇)

・インフレ(物価上昇)になる → 債券の比率を減らす(インフレに伴い金利が上昇、債券価格下落)

上記の動き方を参考にしていただき、

今後の世界の動きを見て皆さん自身でシナリオを作ってみてください。

この辺りは少々難しい話となりますので、

よくわからないという方は、過去の記事で紹介したポートフォリオ作成をベースに債券の組入比率を検討していただいたら良いと考えます。

また、私達の年金を運用しているGPIF(年金積立金管理運用独立行政法人)が行ってる運用のポートフォリオを参考にしていただいても良いと考えます。

基本ポートフォリオの考え方

※出典:年金積立金管理運用独立行政法人「基本ポートフォリオの考え方」

GPIFは我々の年金を運用しているので、「減らしてはいけない」運用を行う必要があります。私達よりも深い知識を持つプロが参考にしているポートフォリオと許容幅がありますので、参考にしていただくと良いでしょう。

まとめ

ということで、今回は債券について触れてきました。

非常に難しくわかりにくい資産ではありますが、知っておくことで投資幅が広がるので、うまく活用をしていただければと思います。

次回は「株」「コモディティ」についてお伝えしたいと思います。