突然ですが皆さん、『 リースバック 』という言葉を聞いたことはありますか?

おそらくまだまだ認知度は低いのではないかと思います。(私も不動産業界に入るまで知りませんでした)

リースバックとは簡単に説明すると、所有している不動産(自宅など)を第三者に売却しても、前所有者がそのまま住み続ける(または使用し続ける)ことを可能とする不動産取引の一形態を指します。

今回の記事では、

『 リースバックの仕組み 』

『 リースバックのメリットとデメリット 』

『 リースバックで失敗しないためのポイント 』

などを深掘りして解説していきたいと思います。

目次

自宅に住んだまま大金ゲット?リースバックとは

リースバックの仕組み

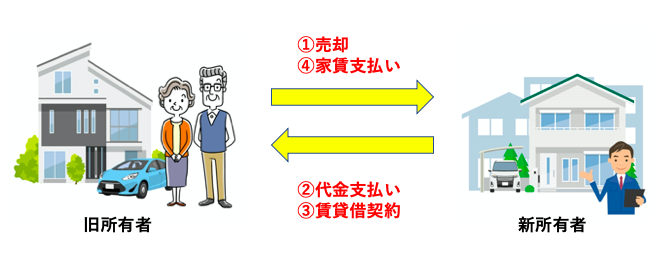

まずはリースバックの仕組みについて理解していきましょう。

冒頭で触れたようにリースバックを利用すると所有者は自宅を売却した後も、引っ越しすることなくそのまま住み続けることができます。

自宅を売却して現金を手にした後は、新所有者と改めて元の自宅に住むという賃貸借契約を結ぶことになります。

リースバックの仕組みを図解すると上の図のようになります。

数字が取引の流れとなります。

所有者としての権利は失ってしまいますが、それまで通り自宅だった物件に住み続けることができるので、まとまったお金が必要だけど引っ越しをするのは嫌だ!といった人にはありがたいシステムです。

ただし、ローン滞納により不動産が競売にかけられている場合、リースバックは利用することができないのでその点はご注意ください。

リースバックのメリット

さて、リースバックの仕組みが理解できたところで、続いて主なメリットをみていきましょう。

売却後もそのまま住み続けることができる

これは言わずもがな最大のメリットですよね。

引越しをする手間も省けますし、お子さんがいる方は転校などを気にしなくて済みます。

また、自宅の名義は新所有者となるため、いままで毎年払っていた固定資産税&都市計画税、マンションの場合、毎月の管理費や修繕積立金の支払い義務からも解放されます。

必要なランニングコストは毎月の賃料(=リース料)のみです。

将来買い戻すこともできる

最初の売却時に、将来的に不動産を買い戻す特約を予め盛り込んでおくことも可能です。

将来退職金が入ったり、金銭的にゆとりができたときに慣れ親しんだ自宅を買い戻せるのは嬉しいですよね。

ただし、買い戻す際は売却時よりも若干割高の価格になってしまう傾向があることは頭に入れておきましょう。

生活保護の申請ができる

不動産を保有していると原則生活保護を申請することはできません。

リースバックを行えば、所有権は新所有者に移るため、財産を持っていることにはならず、生活保護の申請を受けることも可能になります。

ただし、売却時に譲渡利益が多く出てしまうと収入があると見なされ、生活保護申請が却下される可能性もあるので注意してください。

不動産を売却したことをご近所に知られずに済む

不動産会社などを通じて所有物件を売却しようとすると、物件情報がネットやチラシなどで公開されてしまいます。

そうなるとご近所に自宅を売却しようとしていることがバレてしまい、

『 あそこのご家族はお金に困っているらしいよ 』

などと変な噂を流されてしまうリスクもあります。

リースバックであれば書類上の手続きで変化があるくらいなので、旧所有者がそのまま住み続けている限り、ご近所に変化を気づかれることはないでしょう。

リースバックのデメリット

メリットについては主なものを4つ挙げました。

では次にデメリットについても見ていきましょう。

相場より賃料が高くなる

リースバックのシステムにおいて賃料は売却価格の10%前後が相場となっています。

仮に自宅を1200万で売却した場合、年間に支払う賃料は120万、月額10万円となります。

自宅を高く売却できれば一時的に多くのキャッシュを手にできるため、そこはメリットでもありますが、支払う賃料も同時に高くなってしまうというデメリットも生まれてしまいます。

月々の賃料を抑えるには売却価格を安く抑えるしかありません。

売却価格は相場より安くなる傾向がある

上記と関連しますが、リースバックを利用する場合、売却価格は通常の相場よりもどうしても安くなってしまう傾向があります。

すぐに現金化できるのはリースバックのメリットですが、通常ならこれくらいで売れる、という相場価格とあまりにも乖離がある場合は、そもそも利用すべきかどうかの検討をしたほうがよいでしょう。

またローン残債が予想売却価格よりも多いと、そもそもリースバックが成立しない可能性があるので、そちらも考慮に入れたいポイントです。

その他デメリット

主なデメリットは賃料や売却額に関わるものでした。

その他考えられるデメリットとしては、、

・家族・親族とトラブルになる可能性がある

→自宅を相続できると思っていたのにリースバックに出されていたなんて聞いていなかった、と言われてしまうケースも考えられます。

・リースバックに対応してくれる業者がまだまだ少ない

→不動産リースバックはここ数年で認知度が増してきたことから、まだまだ新しいサービスです。

そのため対応できる不動産業者の数も少なく、消費者の選択肢が少なくなってしまうのはデメリットと言わざるを得ません。

リースバックに失敗しないためのポイント

ここまでで、リースバックの仕組みやメリット、デメリットは理解できたと思います。

最後に実際リースバックを利用することになった時に、焦って失敗しないためのポイントについて解説して終わりにしたいと思います。

賃貸借契約書をしっかり確認する

売却後もそのまま住み続けられるのがリースバックのメリットなのは先に述べた通りですが、その際の契約書が普通借家契約なのか定期借家契約なのか確認するようにしましょう。

普通借家契約は借主(旧所有者)が居住を希望している場合、貸主(新所有者)からは正当な理由がない限り契約の解除はできません。

これに対して定期借家契約は原則契約の更新ができない契約となります。

契約期間が終了したら借主は原則として建物を明け渡さなくてはなりません。

ですので、売却後に再度賃貸借契約を結ぶ際は契約内容、特に期間をしっかり確認するようにしましょう。

物件の適正価格を把握する

リースバックという手段を取る前に、所有物件の本来の価値がどれくらいか感覚を掴んでおくようにしましょう。

リースバックを利用すると通常よりも売却価格は安くなると述べましたが、その価格があまりにも通常の相場価格と離れていては本末転倒です。

信頼できる買主・業者を見つける

リースバックの仕組みが実現するためには新所有者と旧所有者の間にお互い信頼関係があることが肝要です。

でないと、新所有者に立ち退きを求められてしまったり、新所有者が勝手に第三者に物件を転売してしまう可能性があるからです。

そのため売却先は信頼のおける友人・知人か、不動産業者が仲介の場合は身元がはっきりしているかどうかなどをチェックするようにしましょう。

まとめ

いかがでしたでしょうか?

リースバックという仕組みはまとまった現金が必要だが引っ越しはしたくない、などの理由がある方にはとても有難い仕組みになるでしょう。

ただし、まだまだ市場が成熟しきっていない分野ですので、実際の利用の際はメリット、デメリットをしっかり把握した上で、今の自分にとって本当に必要なファイナンス手法なのか?を検討したほうがよいでしょう。

今回は以上になります。

最後までお読みいただきありがとうございました。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

オンラインセミナー随時開催中!

場所:東京都新宿区西新宿3-7-1 新宿パークタワーN30階

受講申し込み→こちらから

※お問い合わせ内容に『オンラインセミナー希望』とご明記ください。

追って担当者よりスケジュール調整の連絡をご案内致します。

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■