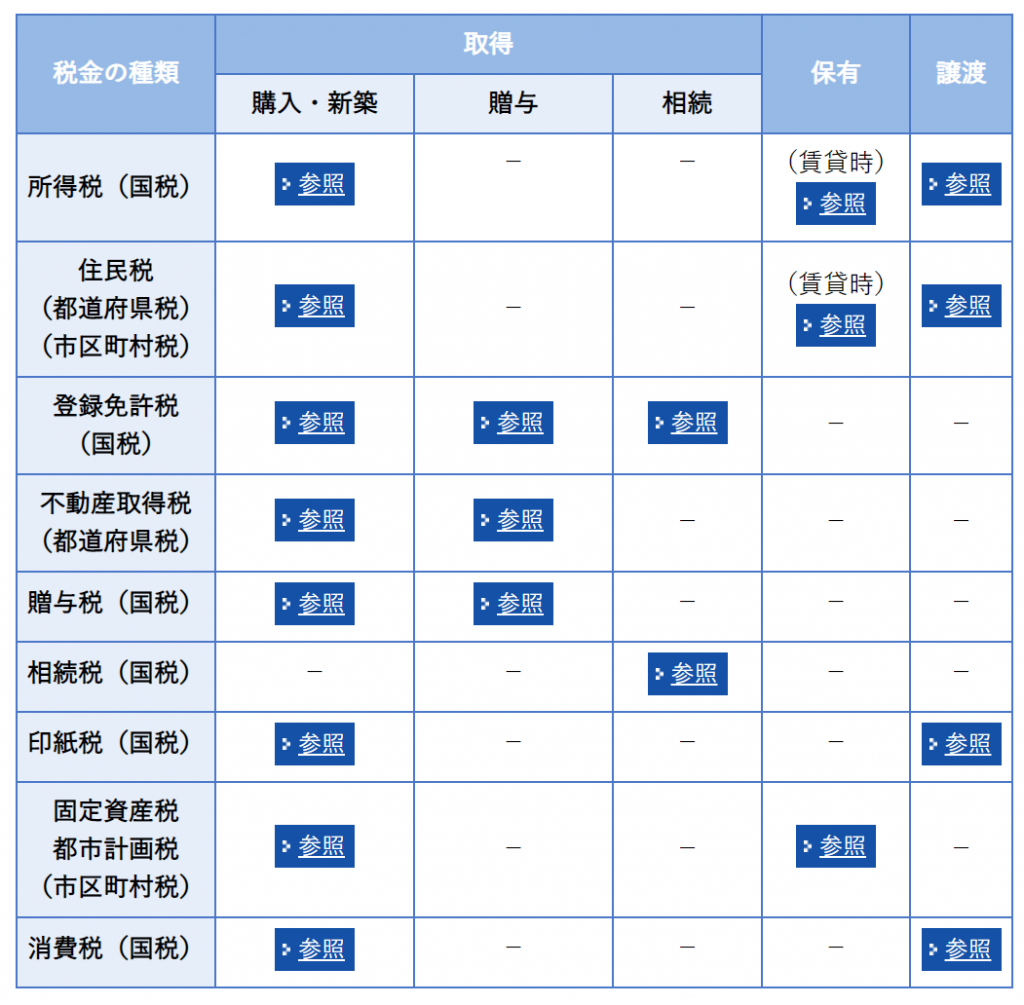

不動産にまつわる税金はたくさんあります。

中には忘れた頃にやってくるものもあり、うっかりその存在に気がつかなかったり、手元資金がないと思わぬ痛手を被ることも。。

今回の記事では不動産関係の税金の種類や支払時期などを理解して、支払いの際に慌てないようにしましょう。

それでは今回も最後までお付き合いください。

目次

不動産取得時に発生する税金

不動産取得税

不動産取得税はその名の通り、不動産を取得した際の一度きり発生する税金です。

納付先は都道府県になります。

土地や建物を取得してしばらくすると自治体から納付書が郵送されてきます。

税額の基準としては固定資産税評価額を課税標準(※)として税率が計算されます。

※課税標準・・・ある税金を算出するために、別の税金を基礎にすること。

この評価額は取引されている時価よりは低いことがスタンダードで土地の場合、時価の7割前後、建物の場合は5~6割前後と言われています。

不動産取得税の税率は原則4%ですが、2021年3月31日まで土地と住宅については3%に引き下げる軽減措置が取られています。

なお、宅地あるいは宅地と同じ扱いを受ける土地に限っては同じく2021年3月31日まで、評価額の2分の1が課税標準額となっています。

宅地……課税標準額×1/2×3%

住宅……課税標準額×3%

印紙税

印紙税は購入時の売買契約書や、注文住宅を建てる時の工事請負契約書、住宅ローンを組む際の金銭消費貸借契約書などに貼り付ける収入印紙代のことです。こちらは国に対して払う税金になります。

また補足ですが、上記のような印紙を貼る書類を課税文書と呼びます。

印紙税はこうした課税文書すべてに同じ金額を貼る義務があるので、実務では課税文書1部のみ作成し、原本を買主、コピーを売主が保管するといった内容にして印紙税を節約するパターンが多いです。

主な課税文書の印紙税一覧を下記に示しておきます。

印紙税の注意点としてはうっかり納付を忘れてしまうと、本来の税額の3倍を過怠税として課税されてしまうことです。(例:1万円の収入印紙を貼り忘れると、3万納めないといけなくなる)

また、収入印紙はコンビニでも買えますが、低い金額のものしか置いてないことが多いので、不動産取引の現場では主に郵便局で購入しています。

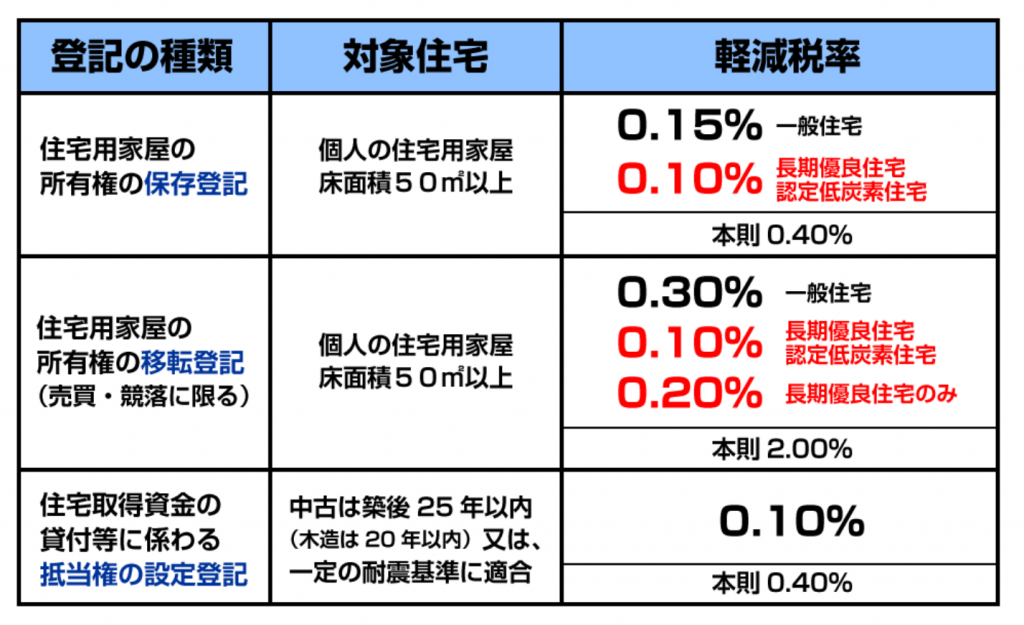

登録免許税

登録免許税は不動産を取得した際に、所有権の移転・保存、抵当権設定などを登記した場合に納める税金です。購入・相続・贈与と、不動産取得の方法に関わらず発生します。

登記とは登記所(法務局)にその不動産が自分のものであることを認めてもらう行為です。

なお、不動産の所有権の登記は義務ではありません。(表示の登記は義務)

登録免許税の概要は下図のようになっています。

なお、軽減税率措置ですが、土地については2021年3月末まで、家屋については2022年3月末までそれぞれ期限が延長されています。

なお、こうした不動産の登記は一般的には司法書士の先生に代行してもらうことがほとんどなので、司法書士報酬もかかることを頭に入れておくとよいでしょう。

贈与税

贈与税は贈与によって財産を受け取った人に課税されます。これは不動産だけに限らず現金や株などの金融商品も含まれます。

贈与税が課税される人は毎年1月1日から12月31日までの1年間の贈与財産の合計額に対して贈与税の申告とその納税を翌年2月1日から3月15日までの間に(確定申告と一緒ですね)行わなければいけません。

なお、贈与税に関しては非常に複雑なため別の機会で改めて解説したいと思います。

相続税

相続税も贈与税と同じく、ある人が別の人から財産を譲り受けた際にかかる税金です。

この財産(相続財産)の対象には贈与税と同じく不動産、株、現金などあらゆるものが含まれます。

相続税には基礎控除という考え方があります。以下にそれを示します。

3,000万円 + (600万円 × 法定相続人の数)

例を挙げると法定相続人が一人の場合、相続財産が3600万以下なら相続税は発生しません。

二人なら4200万までが非課税となります。 相続税は贈与税以上に複雑な仕組みのため、こちらも改めて別の機会に解説したいと思います。

不動産保有中に発生する税金

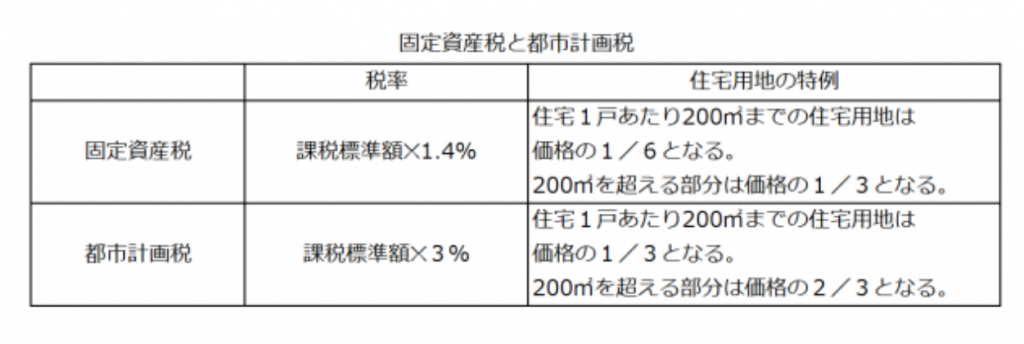

固定資産税&都市計画税

固定資産税と都市計画税は不動産を保有している間、毎年発生する税金です。

二つ纏めて『 固都税(ことぜい) 』と略されることが多いです。

課税主体は各自治体で毎年1月1日現在の所有者に納税義務があります。不動産実務の世界では引き渡し日を基準として日割り計算で精算します。

固定資産税評価額(課税標準額)は、各自治体によって決められ、時価の7割前後が目安とされます。この固定資産税評価額は3年に1度、評価の見直しが行われます。

一般的に納付通知書は、毎年6月に送付されます。納付を忘れていると、自治体から督促を受けることになり、延滞金の支払いを求められるので注意しましょう。

都市計画税と固定資産税の標準的な税率の計算方法を上記に示します。

詳細な金額は自治体の窓口で取得できる『 公課証明 』という書類があれば詳しくわかります。

購入予定の物件の固都税の金額が気になる人は売主か不動産会社に尋ねてみるとよいでしょう。

不動産売却時に発生する税金

譲渡所得税&住民税

最後は出口となる売却時に発生する税金についてです。

以前こちらの記事でも少し触れましたが、不動産売却で得た所得に対して所得税と住民税が発生します。

個人のマイホームの売却時にこちらの税金を実際に払うことになる人はこのご時世ほとんどいないのではないかと思います。

というのも、不動産を売却した金額よりも3,000万円以上値上がりしていないと所得税や住民税は掛かりません。

ただし、非居住用(投資マンション、収益不動産など)は上記の特例の対象外なので注意する必要があります。

課税基準となる譲渡所得の計算方法を下記に示します。

譲渡所得=「売却金額(譲渡収入金額)」-(取得費+売却費用)

上記の取得費には購入時に発生した、印紙税や登録免許税、仲介手数料などの経費を含むことができます。売却費用もほぼ同様の考えです。

こちらも不動産の種類や個人の属性によって、様々な特例が用意されているので、詳しくはまた別の機会に解説したいと思います。

まとめ

いかがでしたでしょうか?

不動産関連の税金の多さに少し辟易してしまった方もいるかもしれません。

収益部分だけに目がいってしまいがちですが、不動産投資においては一定の税金の知識は必要不可欠です。

もちろん、細かいところまで理解する必要はないので、今回はこんな種類の税金があるんだな、くらいの認識で大丈夫です。

今回は以上になります。

最後までお読みいただきありがとうございました。

沢山のご依頼を受け準備中のオンラインウェビナーや、ご希望に応じて本社(東京都新宿区)界隈で開催となる個別面談やカウンセリングのご予約も、お問い合わせフォームからご連絡ください。

サービスの開始につきましては、弊社ホームページのニュース及びLINE @にてご案内を予定しております。