不動産投資は、賃料収入という毎月安定したキャッシュフローを得ることで資産形成を図れることから昔から一定の人気を保っている投資商品です。

しかし、金額的なハードルの高さであったり、天災や日々報道される詐欺被害などから、

「 怖い 」、「 騙されそう 」など感じて、不動産投資に対してなかなか一歩を踏み出せない人も多いことでしょう。

実は、マンション投資などの不動産投資とはリスクが見通せる投資、言い換えるならば

「 リスクを自分である程度コントロールできる 」

ものなのです。

不動産投資にリスクはつきものです。

しかし、リスクがあるからといって何も行動しなければ、リスクもありませんがリターンも当然得られることはできないでしょう。

では、不動産リスクを克服するにはどうすればよいのでしょうか。

それは、『 リスクを徹底的に知る 』ことなのです。

不動産投資には歴史があり、そこには過去の人たちの失敗談や成功談、ノウハウ、様々な事象に対する調査結果、記録が残されています。

そこで今回は、代表的な8つの不動産リスクと、それぞれに対する対応策をまとめてご紹介します。

リスクごとに発生頻度や起こった時のダメージは異なりますが、今回は是非抑えておきたいポイントに絞ってお伝えしたいと思います。

もしあなたが、

・不動産投資に興味があるけど、何から初めていいか分からない

・相続予定の不動産があり、どう運用していいか困っている

・過去に不動産投資の経験があるが上手くいかなくて撤退してしまった

上記に当てはまるのであればとてもお役に立てると思います。 それでは今回も最後までお付き合いください。

目次

空室リスク

不動産リスクと聞いて真っ先に思い浮かぶのがこちらの空室リスクではないでしょうか。マンション投資などの不動産投資は賃料収入があって初めて投資として成り立ちます。

では、極力空室を発生させないためにはどうすればよいのか? ポイントはいくつかあるので順番に解説していきます。

立地選びを間違えない

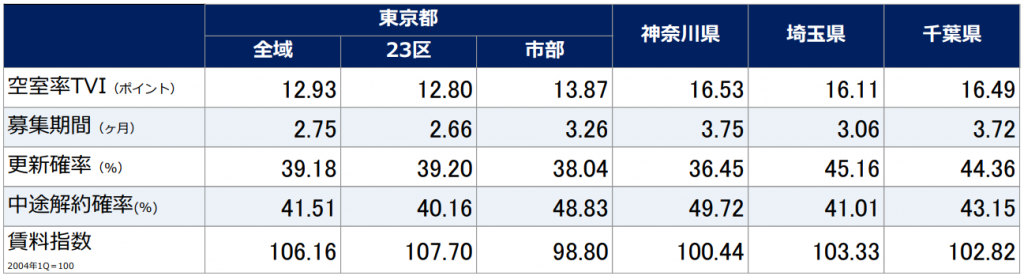

上の図は首都圏の空室率をまとめたものです。

ご覧のように空室率が一番低いのは東京23区になります。

しかし、東京23区ならどこでもいいというわけではありません。

弊社では特に賃貸需要が根強い都心8区(千代田、中央、港、新宿、渋谷、文京、目黒、品川)の物件を中心に不動産投資の提案をしております。

その他のエリアでも基本姿勢としては、

・駅徒歩10分以内

・複数路線利用可能

・管理がしっかりしている

などを重視して物件を選ぶことを大切にしています。

需要がもともと少ない、あるいは少なくなっていく場所を選んでしまっては空室リスクを上げることにつながります。

再開発や学校、企業の移転情報などをこまめに収集し、競争力のある立地を選ぶようにしましょう。また事前に相場観を調べておくこと、現地に足を運ぶことも大切です。

こだわりの内装で差別化する

上の写真は弊社でリノベーションを手掛けた物件の一例です。

こちらの物件、大江戸線の都庁前駅から7分、新宿駅までも徒歩圏内、すぐ近くには新宿中央公園もあり、立地に関しては申し分ありません。

築40年と古いですが、大規模修繕を行っており、管理体制も良好なことから、築年数ほどの古さは感じさせません。

最大の売りは都庁と公園がリビングから見えることです。

昼は新宿中央公園の緑、夜は新宿副都心の夜景が楽しめる、こういった条件を備えた物件には希少価値があります。

古くても立地がよい物件はデザイナー監修のリノベーションで十分競合と戦える物件になります。

空室に強い物件の特徴としては、

・景色が良い(夜景、抜け感のある眺望、公園ビューなど)

・ルーフバルコニーがある(特に最上階は希少)

・広いリビング、バスルーム、使い勝手のよい水回り

・豊富な収納(ウォークインクローゼットなど)

上記のような特徴があります。 物件を下見するときは現状の内装に強みはあるのか、リノベーションを実施すれば魅力的な部屋に生まれ変わるのか、を念頭に置くようにしましょう。

サブリース契約にご用心

さて、最近では空室リスクへの備えとして管理会社による物件の一括借り上げ(サブリース)も流行っています。

サブリース契約をした場合、空室が発生してもその期間は事前に定めたサブリース賃料をサブリース会社が支払ってくれます。

一見いいこと尽くしに見えるサブリース契約ですが、実は落とし穴があります。

サブリースの契約書には大抵下記の文言が盛り込まれています。

「数年に1回賃料の見直しを行う可能性がある」

これは何を意味するかというと、サブリース会社の都合でいつでも契約賃料の見直し、場合によっては契約自体の解除ができてしまうのです。

契約時に『 賃料は今後下がりにくく、万が一の場合家賃保証があるから安心 』 という甘い言葉についつい誘惑されて空室リスクの高い物件を掴まされないよう注意しましょう。

家賃滞納リスク

賃料滞納には入金忘れや引き落とし口座の残高不足といった不注意によるものと、そもそも支払う気が無い、何か月も滞納している、といった故意によるものがあります。 ここで問題となるのは後者になります。

保証会社を活用する

以前は賃貸借契約を結ぶ際は必ずと言っていいほど連帯保証人を求められましたが、最近は代わりに保証会社を利用するケースが多いようです。

こうした事情には単身世帯、特に高齢の単身入居が増えたことや、ここでは詳しくは触れませんが、民法改正による連帯保証人の極度額の定めが義務化されたことが大きいと考えています。

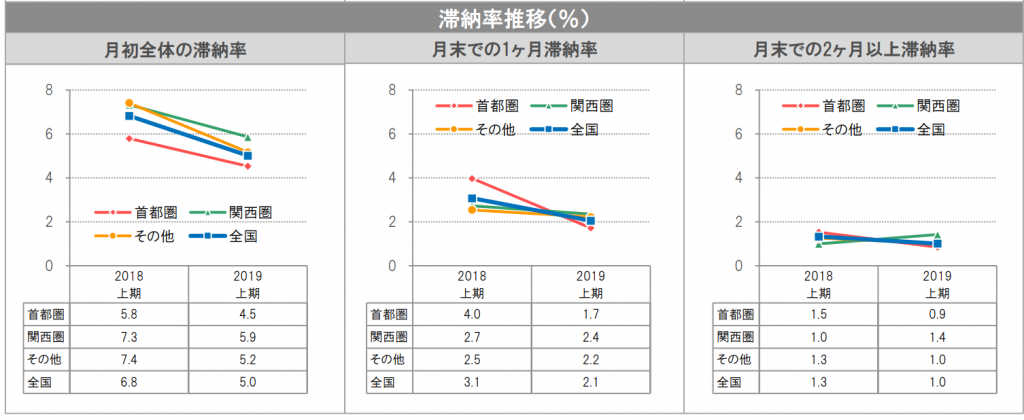

下の図は各地域における家賃滞納率の推移になります。 月初全体の滞納率にあたるのは概ね「 うっかり 」支払いを忘れてしまったケースでしょう。

逆に2カ月以上滞納率に該当するのは支払い余力が無いか、あっても開き直って居座っているなどの悪質なケースだと考えてよいでしょう。

日本の法律(借地借家法)は大家さんである貸主よりも入居者(借主)に甘い内容となっています。家賃滞納=即追い出し、は基本できないのです。

こうした際に保証会社を利用すれば、賃料の建て替えや入居者への支払い督促、場合によっては訴訟の手続きまで行ってもらうことが可能です。

また、入居前に借主の面談を行うのも滞納リスクの低減に有効です。

実際に顔を合わせることで人柄を知れることはもちろん、現在の仕事や家族構成、交友関係を知ることで滞納の事前防止にもつながります。

昨今のご時世を鑑みると必ずしも直接会う必要は無く、zoomなどのミーティングアプリを使用したオンライン面談で十分だと思います。

家賃下落リスク

築20年以上の物件は狙い目!?

不動産投資は建物を貸して収益を得ますが、土地と違い建物は当然経年劣化します。

不動産の世界においては同じ間取り、面積、駅からの距離であれば、新しい物件のほうが成約賃料は高くなる傾向があります。

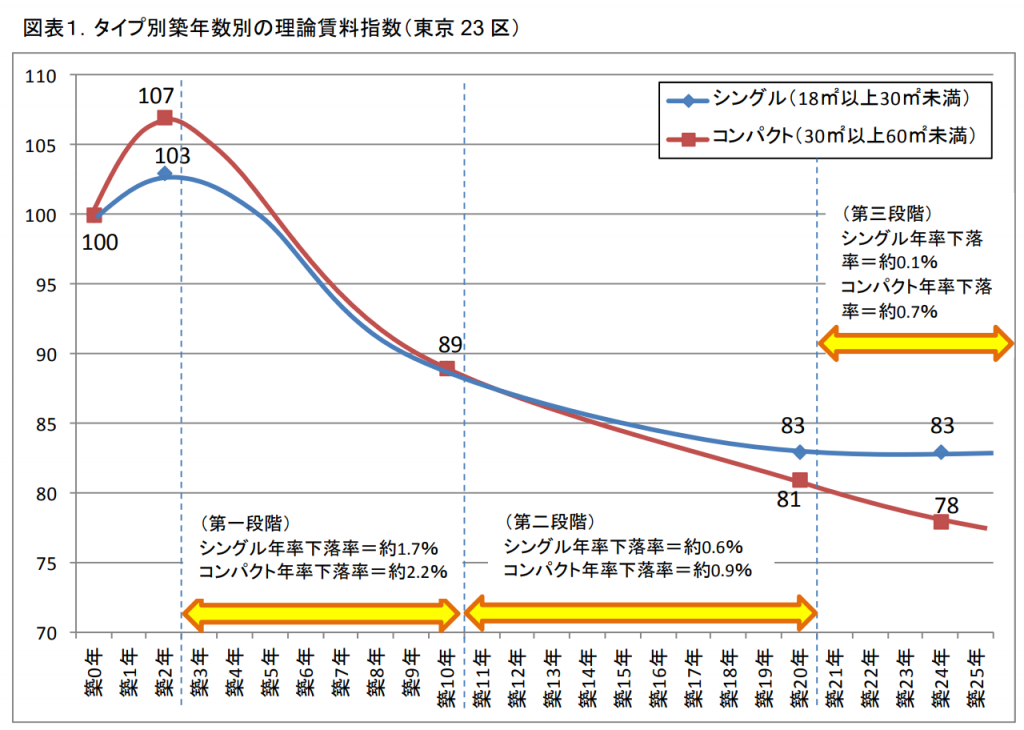

下の図は新築マンションが時間の経過とともにどれだけ賃料が下落するかをグラフ化したものです。

こうしてみると築10年でおよそ1割、20年でおよそ2割賃料は下落し、その後はほぼ一定あるいは非常に緩やかな下落、となることがわかります。

逆に考えると築20年以上経過した物件は家賃下落リスクが非常に少ない、と見ることもできます。そのような物件は思い切って内装にこだわりぬいたリノベーションを実施することで場合によっては新築に近い賃料を取ることも可能です。

家賃下落率<<<価格下落率

また、後述する不動産の売買価格に比べると家賃の下落には一定のストップ安?のようなものがあります。

下の図のように地方のリゾート物件に至ってはバブルが弾けて価格が新築当時の10分の1、あるいは100分の1になってしまった物件もあります。

新築当時は数千万した物件がいまでは目も当てられない価格で投げ売りされています。

しかし、築20年あるいは30年以上経過したからといって、賃料が売買価格ほど大きく下落した例は聞いたことがありません。

せいぜい新築時から数十%の下落といったところでしょうか。

空室リスクの場合と同様、都心8区の駅近物件のように需要が底堅いエリアの中古物件においては賃料下落圧力は少なく、安定した賃貸経営ができる可能性が高いです。 ここでもロケーションがものを言うのです。

相場下落リスク

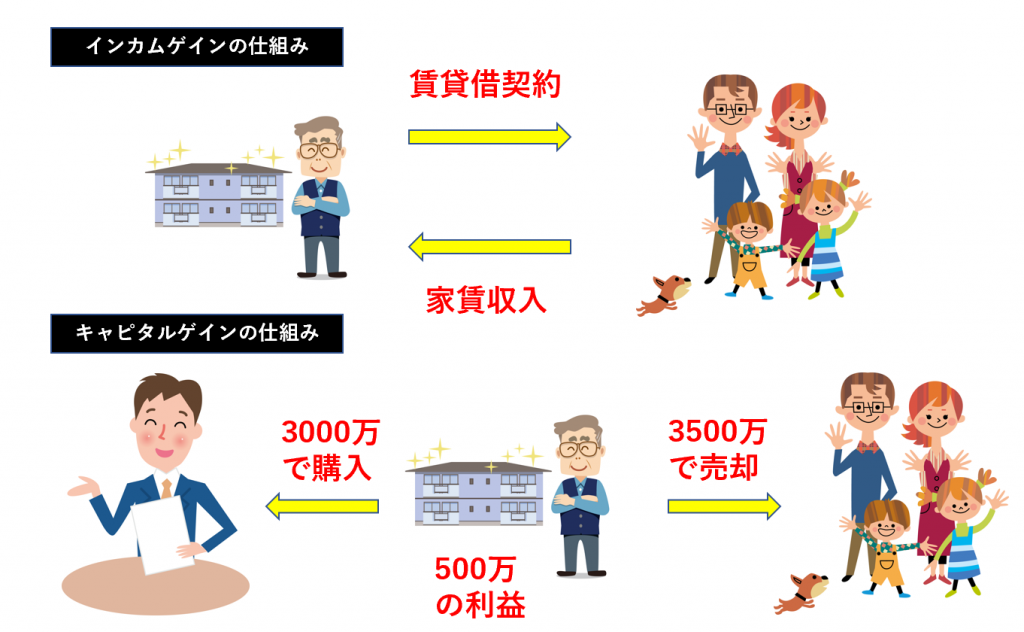

不動産投資で得られる収入には大まかに2種類あります。

それは賃料収入に代表されるインカムゲインと、不動産が値上がりした場合、売却時に得られるキャピタルゲインです。

いくら物件が常に満室かつ賃料の下落が無かったとしても、購入時より価格が下落して、 『 得られた家賃収入<<<価格下落幅 』となってしまっては、不動産投資としては失敗でしょう。

相場が下がる主な要因

『景気後退』

以前の記事でも下記ましたが、不動産価格は日経平均と連動する部分があり、不況時にやや遅れて下がっていく傾向があります。

特に郊外や駅から遠い、といった立地に難がある物件から下落していくようです。

『需要低下』

大学や工場が移転した、バス路線などが廃止or減便になった、住民の高齢化で街の魅力が低下した(例:郊外のニュータウン)など、人口の流出につながる事象はそのまま相場の下落へと繋がります。

『事件・事故』

自然死はともかく、死後何週間も経過した孤独死や自殺、殺人事件が発生してしまうと、需要の低下により相場価格は下落します。

また、同じ建物内での火災、水災、液状化による地盤沈下などの建物価値の低下も価格下落に直結します。

『老朽化・管理不行き届き』

建物が古くなれば当然価値は下落します。 また適切な修繕が行われていない場合も、きちんと管理されている同年代の物件と比べると相場価格は下落します。

立地と物件選びを間違えるな!

上記の要因を極力回避するにはやはり立地と物件のチョイスが重要です。

まず、不況時や需要の低下の影響は立地選びを間違えなければある程度低減できます。

都心の駅近、再開発や新規路線の開業が予定されているエリアなど、今後も根強い需要があり、かつ需要の伸びが見込めるエリアの物件を選ぶようにしましょう。

もちろん、立地さえよければもちろん良いというわけではなく、最低でも某事故物件情報サイトなどを参考に過去に大きな事件・事故が無いか調べる、現地に足を実際に運んでみたり、管理会社にヒアリングしてみる、といったアクションを起こす姿勢が大切です。

ただ、個人が調査するには限界があるので、そのあたりはプロに任せたほうが結果として時間とお金の節約になるでしょう。

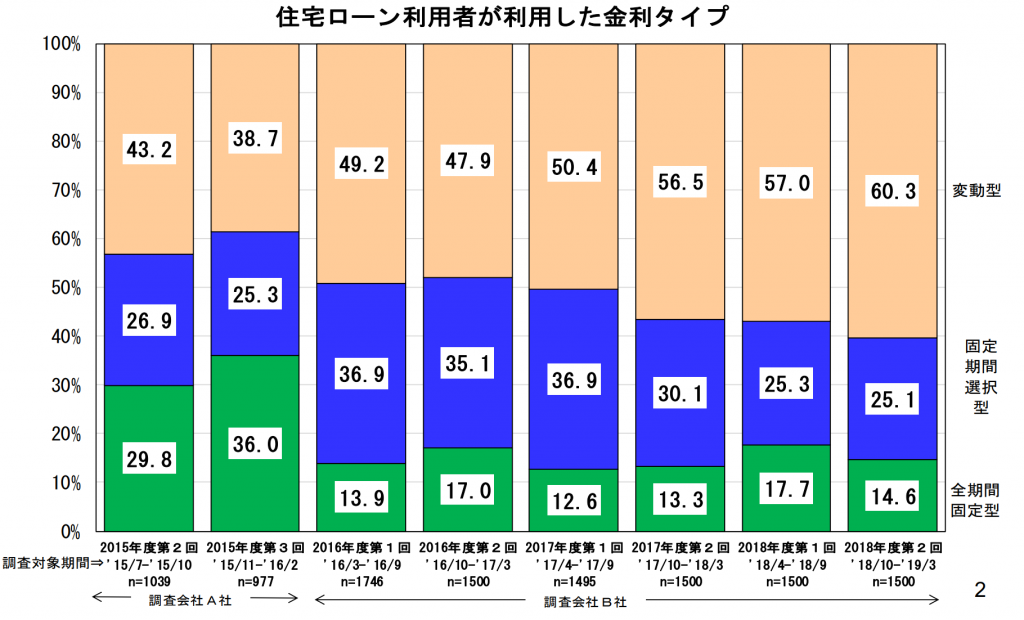

金利上昇リスク

不動産投資をする際、現金で物件を購入する方はかなり少数です。

ほとんどの方は銀行ローンを利用して物件を購入することになります。

さて、ローンである以上当然『 利子 』をつけてお金は返済しないといけません。 ここ数年は史上最低水準にあった低金利の影響もあり、不動産投資のすそ野は拡大していました。

上の図は住宅ローン利用者がどういったタイプの金利を選択しているかを示したものです。

上述の低金利傾向が長く続いていたため、ここ数年はより金利が低くなる変動型を選ぶ利用者が多数を占めていました。

しかし、今回のコロナウィルスのショックを機に金利は上昇傾向にシフトしたようです。

3000万の借入をした場合、金利1%と2%ではわずか1%の差で総支払額では600万以上の差が出ます。(35年ローン、元利均等方式、ボーナス払いなし)

こうした金利変動リスクを避けるためには、なるべく長期固定型の金利タイプを選択する、またはいざという時の繰り上げ返済に備えて、別で口座にお金を準備しておく、など柔軟に対応できる準備が必要です。

天災リスク

日本は自然災害大国と言われています。 東日本大震災による津波、液状化被害、昨年の台風19号による水害、さらには近い将来高確率で起こるとされる南海トラフ巨大地震など、自然災害の例はすぐに思い浮かぶと思います。

災害に合わせた保険を選ぶ

天災リスクに備える最もポピュラーな保険は火災保険です。

こちらは火災はもちろんのこと、台風による水害にも対応しているパターンがほどんどです。

また、火災保険に加えて余裕があれば是非入りたいのが地震保険です。

実は東日本大震災の時に大きな被害をもたらした津波による被害は火災保険ではなく、地震保険のカバー範囲なのです。

もし、お持ちの不動産が『 津波災害警戒区域 』に該当しているとしたら地震保険の加入を強くおススメします。

なお、上記の火災保険、地震保険への加入は義務ではなく任意です。 他にも最近では入居者の孤独死に対応した保険などもあるので、不動産投資をする際は、物件の購入先の不動産会社や金融機関に相談するのがよいかと思います。

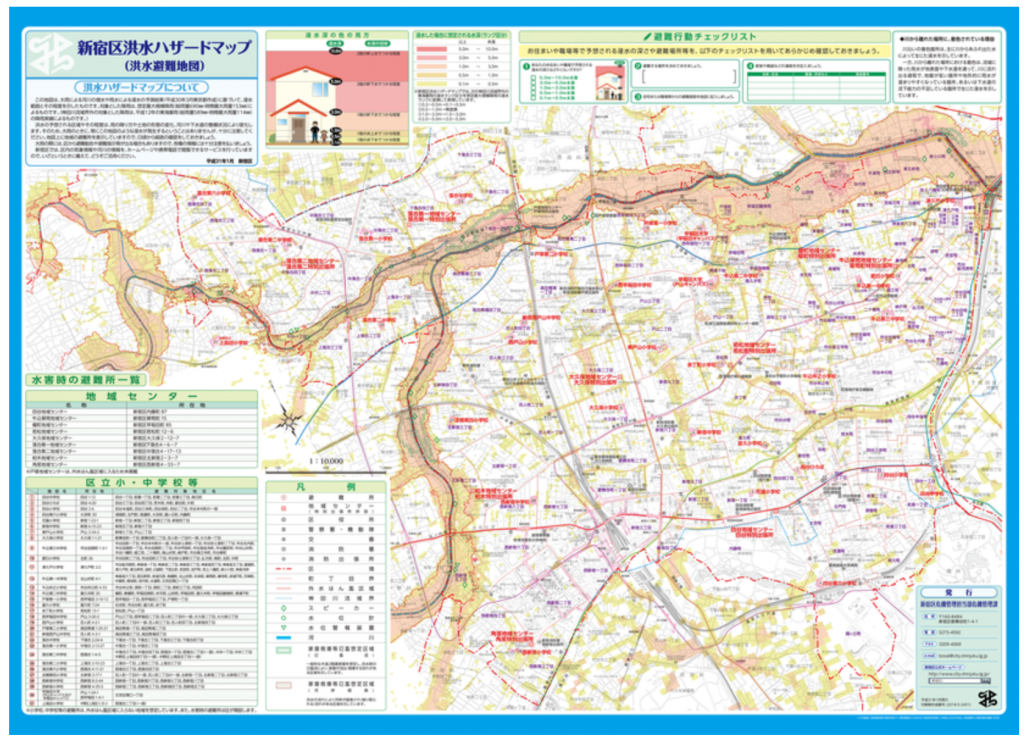

天災リスクを知る

天災リスクに対して事が起こったときに備えて保険に加入する、という選択肢がありますが、そもそも天災に対して強い物件であるかどうかを事前に見極めることも大切です。

上図は新宿区が公開している洪水ハザードマップです。

区内を流れる神田川沿いにかけてピンク色がついており、このエリアは大雨の時に水害のリスクが高いことが一目瞭然です。

こうしたエリアでは低層階を購入しない、あるいは台風被害を受けた武蔵小杉のタワーマンションのように地下に電気設備がない、または排水対策をしっかりしているかどうか、などの予防策を取ることである程度リスク軽減が図れます。

上図は住所を入力するだけで地盤の良し悪しを判定してくれる『 地盤カルテ 』のトップページ画面です。AIを用いた簡易診断になるので、これだけで地震に強いと断言ではできませんが、一定の目安にはなります。

さらに地震について補足するなら、新耐震基準なのかどうか、新耐震基準でないとしたら耐震補強や耐震診断を行っているのかどうか、診断の結果はどうだったのか、耐震補強工事ができるだけの修繕積立金は貯まっているのか、も事前に確認しておくとよいでしょう。

補足:天災に遭った不動産&エリアは価値が下落するのか?

昨年10月に発生した台風19号による影響で武蔵小杉、二子玉川などの人気エリアが被害を受け、クローズアップされました。

特に武蔵小杉の某タワーマンション(ここではマンション名は伏せます)では、浸水により電気系統にトラブルが発生、エレベーター&トイレが使えなくなる、といったトラブルが報告されました。

弊社では台風19号が不動産に与えた影響を知るために、2019年4月~2020年3月に成約した武蔵小杉のタワーマンションを調査しました。(調査対象:武蔵小杉がある川崎市中原区の20階以上の中古マンション、サンプル数62、調査対象はレインズよりピックアップ)

その結果、台風発生前の2019年度上半期(4月~9月)の武蔵小杉の中古タワーマンションの平均成約単価は坪300万、一方台風発生後の2019年度下半期(10月~翌3月)における同平均成約単価は坪330万となりました。

台風のイメージで下落したと思われた相場価格は実は上昇していたのです。

ちなみに先の被害に遭ったマンションは上半期は3件成約していましたが、下半期はゼロでした。

今回の台風で地震には強いが水害に弱いタワーマンションの弱点が一部浮き彫りになりました。

ただ、武蔵小杉エリアは都心に近く、JRと東急で合計6路線が乗り入れる交通の要衝であることから、水害による価格へのダメージも小さかったのではないかと分析しています。 ここでもやはり『 ロケーション 』がものをいうのです。

税務リスク

この章で触れる税務リスクは厳密にはリスクとは言えませんが、知っておかないと思わぬ出費を生むということで不動産投資をする際のリスクとして分類させて頂きました。

いざという時にキャッシュアウトしないために、『 どんな税金が 』『 いつ 』発生するのか、主要なものだけでも知っておく必要があります。

以下に不動産投資に関わる主な税金をピックアップします。

『不動産取得税』

こちらは不動産(土地・建物)を取得した際に1回限り発生する税金です。

種別としては地方税にあたり、納付先は都道府県、納付書は不動産を購入してから一定期間経つと送られてきます。

『固定資産税・都市計画税』

不動産にまつわる税の中でも最もポピュラーといってもいいでしょう。

略して『 固都税 』とも呼ばれます。

こちらは不動産を所有している限り毎年発生する税金です。

その年の1月1日時点の所有者が課税対象者です。納付書は毎年およそ4月~6月にかけて所有者のもとに送られてきます。

『相続税』

こちらは不動産に限った話ではありませんが、財産を相続した時にその都度発生するものです。また、不動産を相続した場合、義務ではありませんが名義の変更登記が必要であり、それにかかわる登記費用も必要になってきます。

『譲渡所得税』

不動産を売却した時に利益が出た場合、キャピタルゲインに対して課税される税金です。

売却した不動産や保有期間により税率が変わったり、特例が設けてあったりします。

税金の話は非常に複雑なので、不動産会社あるいは税理士に任せてしまうのがスムーズです。

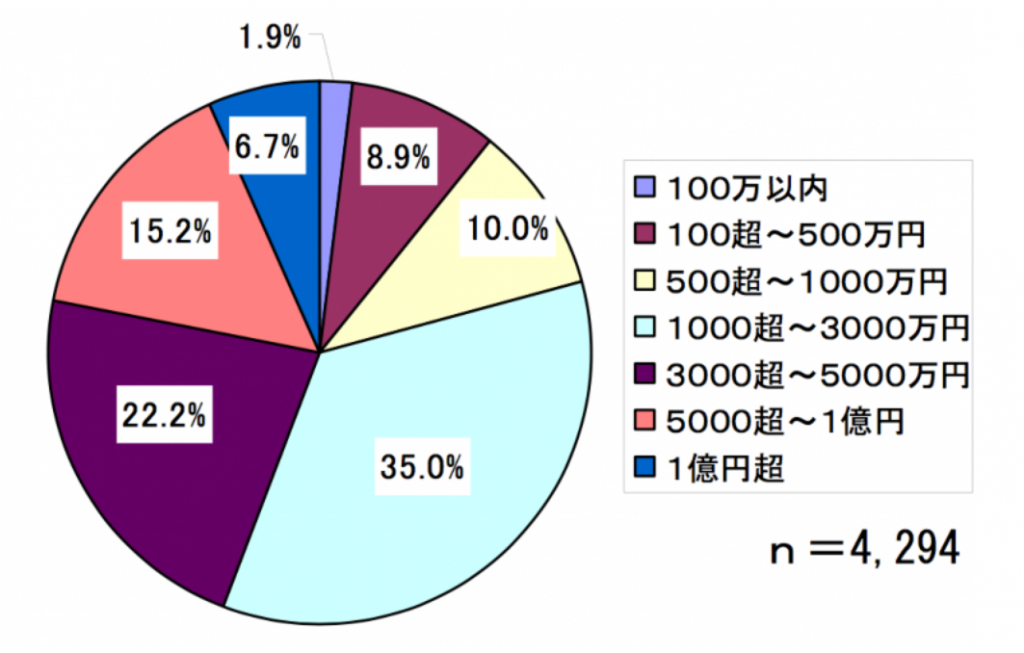

補修リスク

不動産(建物)は時間の経過とともに価値が下落します。

特に1棟アパートやマンションは15年~20年ごとに大規模修繕を行うのが望ましい、とされています。

2018年5月の国交省の発表によると、マンション一戸あたりの大規模修繕費用は平均して75~125万の範囲に全国のマンションの過半数が当てはまるそうです。

大雑把に一戸あたり100万とすると、総戸数20戸のマンションでは約2000万、総戸数8戸のアパートでは800万の費用がかかる計算になります。

実際には個人投資家が所有するような小規模な1棟物件は共用設備も最低限のものしか備えてないパターンがほとんどなので、上記よりも幾分か割安にはなると思いますが、それでも数百万の出費は避けられないでしょう。

上記は都内におけるマンションの大規模修繕にかかった費用の平均を円グラフにしたものです。ここではマンションの規模ごとのデータではないですが、ボリュームゾーンとしては数千万単位のコストが発生していることが読み取れます。

大規模修繕を実施していないと売却時に思ったように買い手が見つからなかったり、値引き交渉をされる要因になったりするリスクがあります。

こうした補修リスクを低減するには、物件を購入する際は必ず修繕履歴を確認するようにしましょう。

また専有部分および共有部分(1棟オーナーの場合)の定期的な補修を行うようにしましょう。こちらは将来売却する資産に投資してるイメージです。

まとめ

いかがでしたでしょうか?

不動産投資は魅力的な投資である反面、無視できないリスクがどうしても伴います。

しかし、立地・物件選びや入居者および建物の管理、付き合う金融機関の選定などでリスクをある程度自分でコントロールできることがお分かりいただけたと思います。

不動産投資を賢く行う上で何より大切なのは、『 信頼できるパートナー 』を見つけることです。

弊社では物件購入から賃貸管理、リノベーションによる物件のバリューアップ、また出口となる売却までワンストップでサービスを行なっております。

『 攻撃は最大の防御 』

という言葉がありますが、不動産投資の世界では知ることが最大の防御、となります。

勝つために日々不動産投資の勉強をしていきましょう。

今回は以上となります。 最後までお読みいただきありがとうございました。

沢山のご依頼を受け準備中のオンラインウェビナーや、ご希望に応じて本社(東京都新宿区)界隈で開催となる個別面談やカウンセリングのご予約も、お問い合わせフォームからご連絡ください。

サービスの開始につきましては、弊社ホームページのニュース及びLINE @にてご案内を予定しております。