今年に入ってから新型コロナウイルスが世界中で猛威を振るっています。

その影響は経済の先行きにも不穏な影を落としてきています。

3/16にニューヨーク株式相場はダウ工業株平均が2997ドル下落と史上最大の下げ幅を記録しました。

それと連動して年初は24,000円台だった日経平均も3/13にはおよそ3年4か月ぶりに17000円を割り込む事態となりました。

では、不動産価格はどうなるのか?

日経平均と連動してこれからどんどん下落していくのか?

これから不動産の購入をするならいつが買い時なのか?

すでに不動産を所有していて売却したい場合はいつが売り時なのか? この記事では上記についてデータを交えながら考察していきたいと思います。

【これまで不動産価格が上昇してきたワケ】

<史上最低水準の低金利>

2012年末に第二次安倍内閣が発足し、アベノミクスと呼ばれる経済政策がスタートします。

アベノミクスの政策の一つに異次元の金融緩和政策が挙げられます。

日銀はこぞって日本国債をバンバン買ってきました。

となると国債の価格は上がります。

詳しい説明はここでは省きますが、国債の価格と金利は連動しています。

ちょっと乱暴に言ってしまうと、

『国債の価格が上がる→金利が下がる

国債の価格が下がる→金利が上がる』

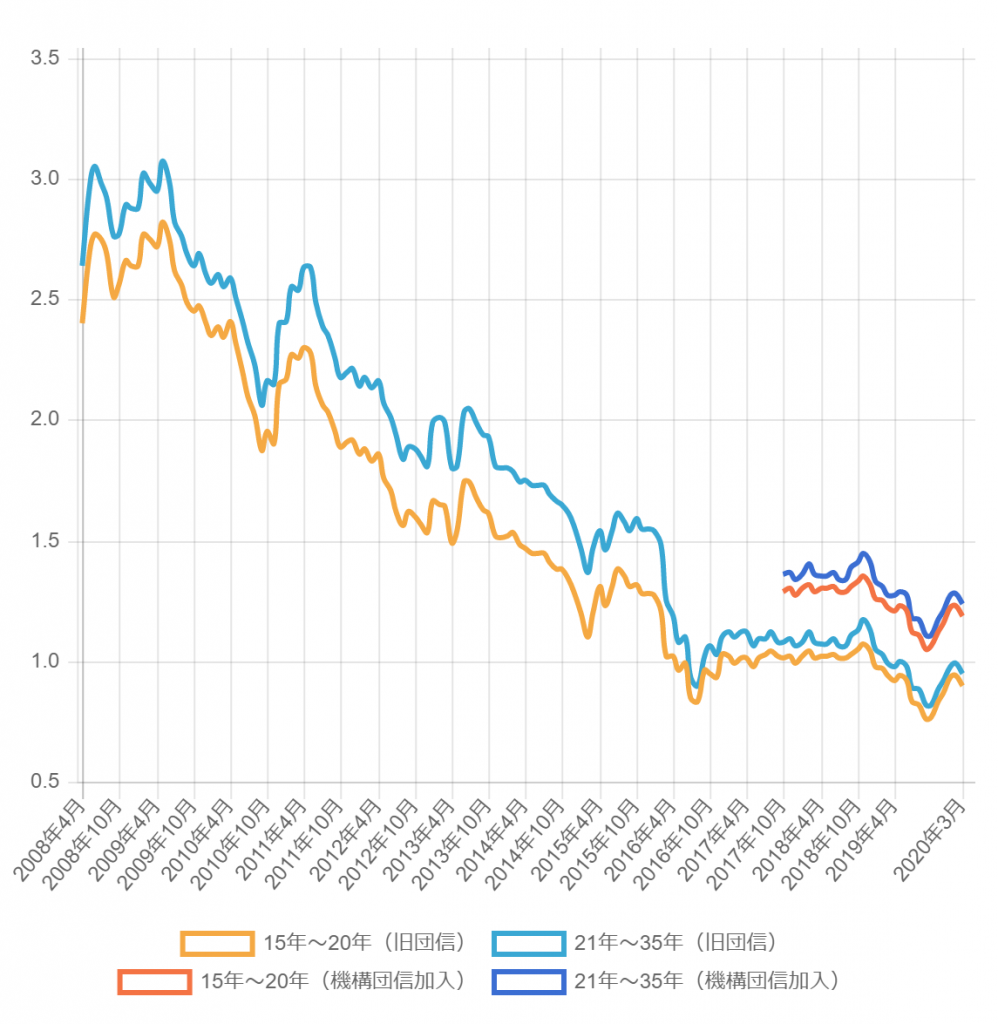

となります。 下の図は住宅ローンの中でも最もポピュラーなフラット35の金利の推移です。

リーマンショック直前で3%、第二次安倍内閣発足直後でも2%前後です。

2020年3月現在の金利は1.24%(35年 機構団信加入)です。

金利が低ければ不動産は売れます。

金利1%の違いは、3,000万円の借入金ならば、総支払額において約500万円の違いになって現れます。

言い換えると、それまで月々10万円の返済で3,000万円の物件が買えていたのが、同じ返済額で3,500万円の物件が買えるようになったのです。 この史上空前の低金利が不動産売買価格の上昇の大きな要因と言えるでしょう。

<都心回帰>

都心回帰の要因として『共働き世帯』と『高齢者世帯』の動向は重要です。

まず、共働き世帯ですが彼らが都心を好む理由は『職住近接』が彼らのトレンドだからです。アクセスがよく、インフラも整っている都心のほうが何かと便利だと考えているからです。

また最近はパワーカップル(世帯年収1,400万以上)と呼ばれる世帯も増加しており、彼らが高価格帯のマンション購入をすることで、不動産価格の下支えをしていた、と言ってもよいでしょう。

一方、若いころに郊外に住居を構えた高齢者世帯は子どもの独立や自身の引退、高齢化に伴い、郊外での生活に不便さを感じる方が増えてきました。 階段の上り下りがなく、共用部が充実し、スーパーや病院など生活インフラが整っている都心のマンションへの住み替え需要も不動産価格の上昇に一役買っていました。

<オリンピックとインバウンド>

2013年に東京でのオリンピックの開催が決定してから、競技場やアクセスルートなどのインフラ整備により、建設費の高騰や再開発による地価の上昇が発生しました。

2011年に発生した東日本大震災の復興による建設資材、職人の人件費の高騰も不動産価格の上昇に影響を及ぼしています。

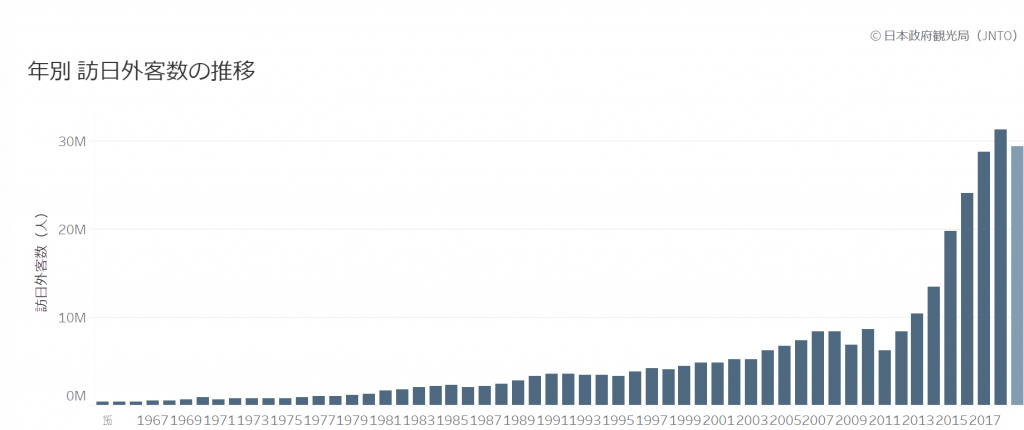

またオリンピックの開催が決まったことで、従来世界的な大都市の割には比較的割安だった東京の不動産投資に外国人投資家の注目が集まります。

一時は湾岸エリアのタワーマンションなどで中国人投資家による不動産の『爆買い』がたびたび見られたほどです。

同時期に訪日外国人数は1000万(2013年)→3000万人(2018年)へと大きく上昇しました。

訪日外国人観光客の増加は東京以外の場所での不動産購入価格の上昇要因となり、北海道の一部のスキーリゾートではアベノミクス前の10倍まで上昇したエリアもあったほどです。

【不動産価格は既にバブル!?今後は下降トレンドに】

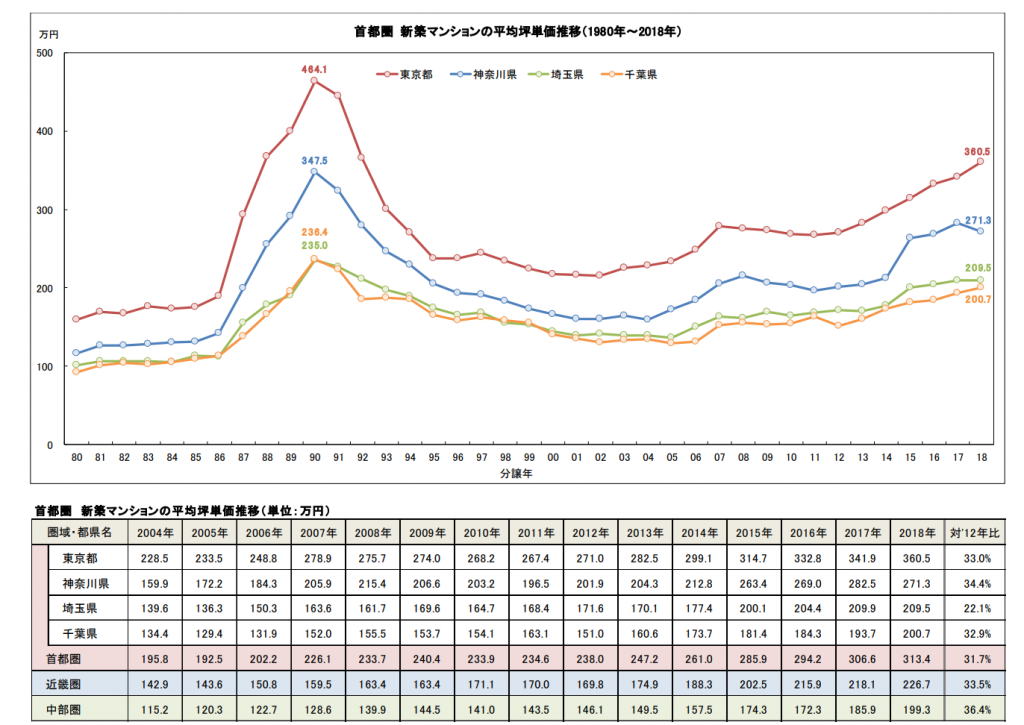

上の図はここ40年間の新築マンション坪単価の推移です。

これを見ると1990年前後のバブル絶頂期の数字がいかに異常かよくわかると思います。 東京の例で言えばバブル崩壊から10年は基本的に下落、その後00年代から緩やかに上昇、リーマンショックで再び下落基調に戻るものの、アベノミクスにより2012年以降は上昇トレンドが加速してきているのがわかります。

<日本経済の減速>

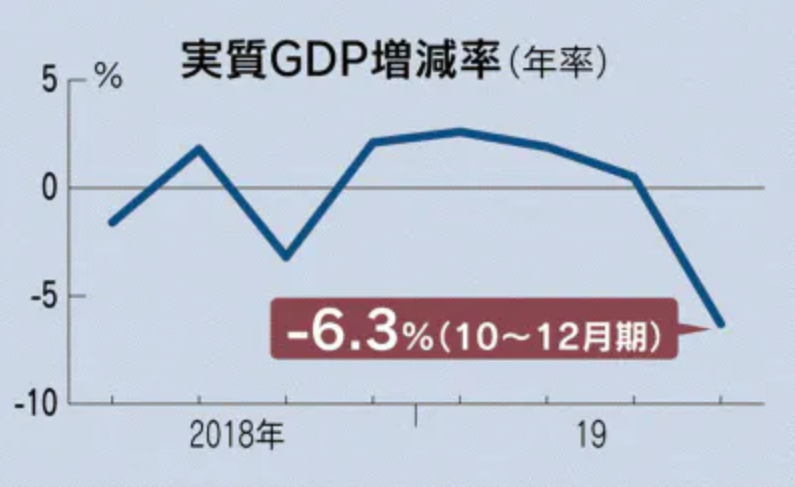

2019年10月に消費税が8%から10%に引き上げられました。 消費税増税が不動産売買価格に下落要因、というデータは乏しいですが、2019年10-12月期の実質国内総生産(GDP)は前期比年率6.3%減少との速報が発表されています。

2019年10-12月期のその他の統計に目を向けると、

設備投資 前年同期比3.5%減 (2020/3/2発表 財務省 法人企業統計)

消費支出 前年同期比4.7%減 (2020/2/7発表 総務省 家計調査)

となっており、コロナショックが顕在化する以前から日本経済の減速は始まっていた、といえるでしょう。

その他、消費増税前の駆け込み需要による反動減や、大型台風や暖冬による個人消費の伸び悩みが景気の足枷となっているようで、エコノミストの中には日本は景気後退局面(リセッション)に突入したとみている人もいるようです。 住宅は人生で最も高価な買い物に分類されることから、こうした足元の景気の落ち込みは購入者層のマインド悪化に繋がり、結果として価格下落の要因となるかもしれません。

<コロナショック>

不動産業に携わる身として私が感じるのは、売買や仲介よりもリフォーム、リノベーション関連の現場に影響が出ている、ということです。

特にトイレやユニットバスといった水回りの設備は中国で製造されているケースが多いことから、現地からの供給に遅延が生じているようです。

『中国の新型コロナウイルス感染拡大、水回り・建材に打撃=受注停止や納期遅延』(参考URL:https://www.housenews.jp/equipment/17690)

それよりもイベントの自粛、企業による人員整理(リストラ)、観光業の落ち込み、など今回のコロナ騒動による『経済活動の停滞』が不動産売買価格の下落要因になると考えたほうがよいでしょう。

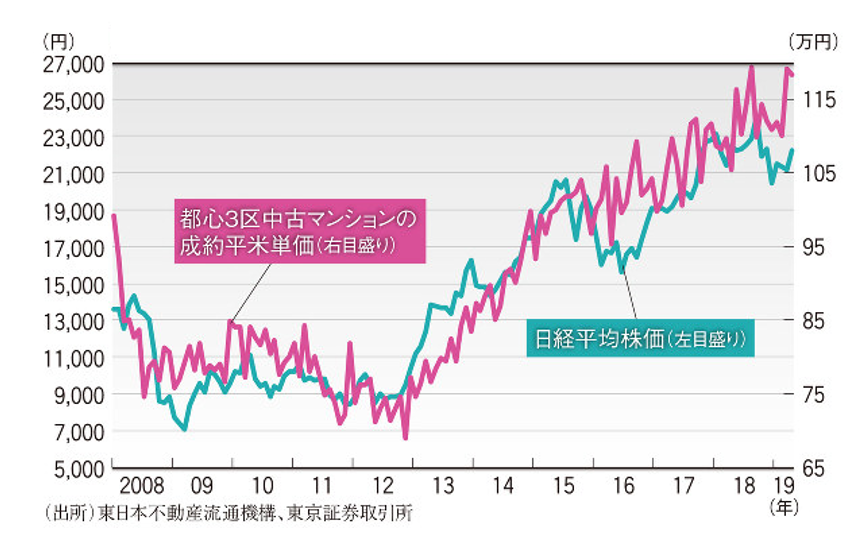

<日経平均と不動産価格は連動している?>

バブル景気時代、株価がピークを迎えたのは1989/12/29、価格は38,957円でした。

日本の土地資産の時価総額は、それから1年ほど後の1990年末に約2456兆となり、ピークを迎えます。(内閣府の国民経済計算より)。

こうした過去の経験則から、

『不動産価格は株価に1年遅れて追随する』

と言われています。

つまり、株価をウォッチすることで不動産価格の動向がある程度予測できる、と言えなくもないでしょう。

日経平均は2018年10月にバブル崩壊後最高値の24,270円を記録しました。

そのちょうど1年後の2019年10月になっても不動産価格は下落しませんでした。

理由は好調な国内企業業績やオリンピックの開催を翌年に控え、景気のいい話が多かったためです。

しかし、今回のコロナショックと直近の消費税増税などの影響で日経平均は一時3割以上下落、不動産購入価格もこの流れに追随する可能性はあるので引き続き注意深く見守っていく必要があります。

<不動産融資の引き締め>

住宅ローンとしてもポピュラーなフラット35ですが、この制度が2020年の4月から大きく変わります。

一番の変更点はこれまで返済負担率に算入されることがなかった、投資用物件のローン返済額も参入されることになる、点でしょうか。

詳しい説明はここでは省きますが、これまでは投資用マンションを持っている人でもフラット35を利用して、自宅を購入することが比較的簡単にできていましたが、これからはある程度の年収が無いと自宅と投資用マンションの両方を所有することは難しくなります。

この影響で先に投資用マンションを買ってしまったために、マイホームを買えない人が出てくる→不動産価格の下落要因になる、というロジックが成立することになります。

補足ですが、今回のフラット35のルール変更には投資用不動産でも1棟の共同住宅(木造アパートなど)であれば返済負担率に算入しない、となっているので、1棟モノ中心でやっている不動産投資家にとっては胸をなでおろす感じでしょうか。

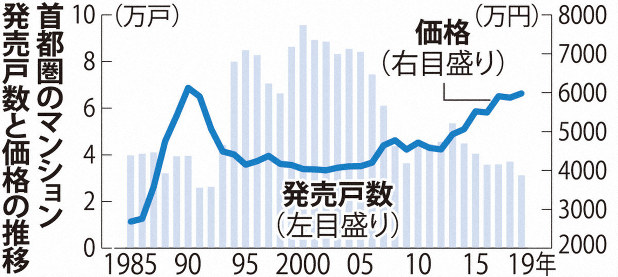

<需給ギャップ>

首都圏のマンション発売戸数は90年代後半から急増し、その勢いは2008年のリーマンショック直前まで続いています。

ここ数年は年間3万戸前後で推移しています。

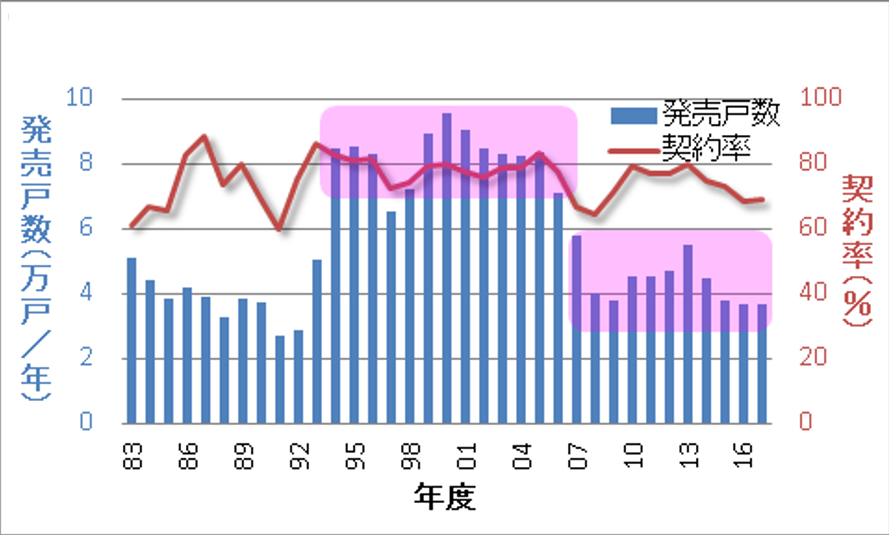

一方次の図は同じ首都圏の新築マンション購入の契約率の推移です。 ここ最近は販売不調と言われる目安となる70%を下回るようになっています。

売主(主に大手デベロッパー)も在庫を抱えるのは避けたいので、契約率の低下は値引きを招き、不動産価格の下落へとつながります。

こうして新築マンション購入の価格が下がっていき、それが中古物件にも波及していくと私は見ています。

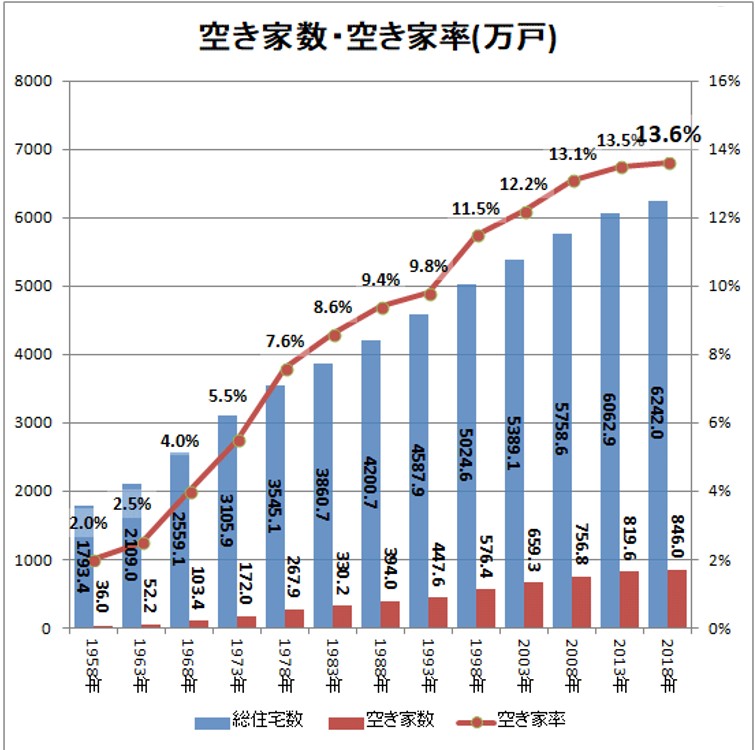

また、増え続ける空き家問題も不動産価格の行方に影を落としています。

これまで地方や郊外のことだと思われていた空き家問題ですが、東京都世田谷区でも10%を越えるなど、都心部でも空き家は増えつつあります。 契約率の低下、物件の大量供給、空き家の増加、人口減少&世帯数増加の高止まり、など不動産価格の下落につながりそうな要因はまだまだありそうです。

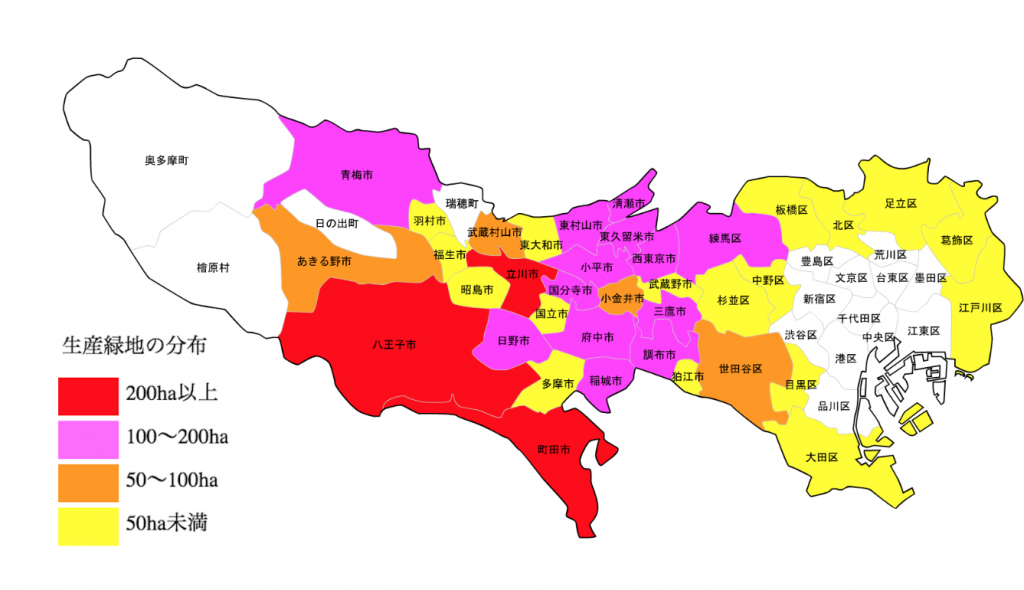

<生産緑地(2022年問題)>

生産緑地の詳しい説明はここでは省きますが、要するに宅地が市場に大量に供給され、不動産価格の下落につながる、と言われています。現行の生産緑地法の期限が切れるのが2022年であることから『2022年問題』などという呼称も存在します。

上の図は東京都内における生産緑地の面積分布を示しています。

23区では練馬区と世田谷区が高い割合となっています。

上記の地区では特に駅から離れた地区の不動産価格の下落が懸念されています。

もちろん行政側も対策は講じているが、こうした問題が存在することは頭の隅に入れて不動産投資を行うべきでしょう。

【日々ウォッチしたい指標】

不動産価格の趨勢を見極めるには、経済情勢を把握しておくことが重要であることはこれまでの内容でご理解頂けたのではないでしょうか。

ここでは経済情勢を読むために日々目を通しておきたい指標をいくつか紹介しますので、面倒くさいと思わずにチェックする癖をつけることをおススメします。

・日経平均(参考URL:https://nikkei225jp.com/chart/)

先ほども触れた日経平均株価のことです。

チャートを提供しているサイトはたくさんあるので、ご自身の使いやすい(見やすい)ものでよいと思います。

株価以外にもドル円相場や不動産関連の東証REIT指数もチェックしておきたいところです。

・10年国債利回り(参考URL: https://www.rakuten-sec.co.jp/web/market/data/jp10yt.html )

金融機関が住宅ローンの固定金利(代表的なのがフラット35)を決めるにあたって参考にしているのが長期金利です。

そしてこの長期金利とは通常『10年物国債』の利回りを指します。

金利動向は不動産購入の意欲に大きくかかわる要素ですので、常に把握しておくようにしましょう。

・不動産経済研究所(https://www.fudousankeizai.co.jp/)

1964年(昭和39年)創立。主に新築分譲マンションの市場動向調査を行っており、毎月中旬に前月のマンション供給戸数やマンション契約率など各種調査結果をマスメディアや自社のホームページを通じて公表している民間企業です。

様々な調査結果がありますが、その中でも毎月発表される『マンション・建売市場動向』は目を通したほうがよいでしょう。首都圏版と近畿圏版がありますので、お住まいだったり、不動産を所有または購入を検討している地域のほうをチェックすればよいと思います。

・東京カンテイ(https://www.kantei.ne.jp/report/index.html)

1979年(昭和54年)創立。前述の不動産経済研究所同様、不動産に関する調査結果を発表している民間企業です。

不動産経済研究所が新築物件のデータが多いのに対し、こちらの東京カンテイは中古物件のデータが豊富です。

毎月20日前後に発表される『70㎡換算価格推移』は三大都市圏の中古マンションの相場感覚をつかむのにちょうどよいと思います。

【まとめ】

いかがでしたでしょうか?

不動産価格の下落は徐々に始まっていく可能性が高いです。

しかし、不動産購入をしたいと思っている人にとって価格下落はチャンスでもあります。

コロナショックの影響もあり、金融緩和の流れは当面続きそうです。

つまり低金利+価格下落の恩恵を受けられる立場にあるのです。

逆にすでに不動産を所有している人は資産が目減りするかもしれません。

東京カンテイの2月度中古マンション価格レポートによると、都心6区(千代田、中央、港、新宿、渋谷、文京)は前月比プラスをなんとか維持したものの、その他の区ではマイナス幅を記録しました。

各地の周縁部から徐々に下落が始まる可能性があるため、準都心エリアや駅から遠い(10分以上)場所に物件をお持ちの方は場合によっては早めに売却の準備をしたほうがよいかもしれません。

不動産の売却は購入した不動産会社や大手仲介に任せるのもよいですが、手っ取り早く現金化したいのであれば弊社のような買い取りを行っている会社に相談するのも良いと思います。

最後になりますが、この記事を書いている時点では東京オリンピックの開催は、予定通りなのか、延期なのか、中止なのか、情報が錯綜しています。

※追記:3/24にオリンピックの開催1年延期が決定しました

一番よいシナリオはもちろんコロナショックが終息し予定通りオリンピック開催、ですが、延期または中止になってしまうと、その経済損失は延期の場合およそ6000億円、中止なら7.8兆円と予想されています。(2020/3/23 日本経済新聞より)

オリンピックの開催可否に関わる報道には常にアンテナを張っておきたいところです。

今回は以上となります。

最後までお読みいただきありがとうございました。

沢山のご依頼を受け準備中のオンラインウェビナーや、ご希望に応じて本社(東京都新宿区)界隈で開催となる個別面談やカウンセリングのご予約も、お問い合わせフォームからご連絡ください。

サービスの開始につきましては、弊社ホームページのニュース及びLINE @にてご案内を予定しております。