先般の日銀政策決定会合を受けて

✅不動産投資家の皆様

✅住宅ローン利用者の皆様

に向けて弊社見解を要約致します。

・投資用不動産ローン

→0.1〜0.3程度の上昇余地あり、微増と予想。

投資用のローンである故に、銀行側の個別対応

(銀行側が調整しやすいローン)

であるため、低属性の方にはさらになる金利上昇圧力につながる可能性も要注意です。

現時点でも比較的高め(3.0%以上)の投資ローンを組んでいる方は出口検討も良い時期である2024年になると考えられます。

・住宅ローン(変動)

→ほぼ変化なしと予想

住宅ローン利用者の8割が変動金利を利用する現状、今回の決定会合が影響する場所がないと考えられます。マイナス金利解除は一般生活者ではなく、金融機関と日銀のルール設定となるからです。

そして、生活者の景気が上向きつつある経済環境において、

変動金利を大きく動かして固定金利を選択させることは銀行側からするとメリットが少ないと考えられます。

なぜならば、ほとんどの変動金利支持者の方は『インフレ率』を考慮して計算をしていなからです。

インフレがこのまま順調に推移していくと、

【銀行側は下がった現金の価値+α】でローン返済額を上げることができます。

→インフレ分を定期的に上乗せ可能なローン、それが変動金利であり、銀行がハンドリングできる

固定金利は現金の価値がインフレによって下がっても、支払い金額は一定です。

※アメリカの不動産ローンにおいて固定金利が好まれるのはこのあたりが理由です。

長期的なメリットを検討する銀行側としては変動金利を利用させる方が

ローン返済額の調整が効きますのでメリットがあると言えそうです。

メインシナリオとしては、

住宅ローン(変動)にはほぼ変化なしが当面の予測となります。

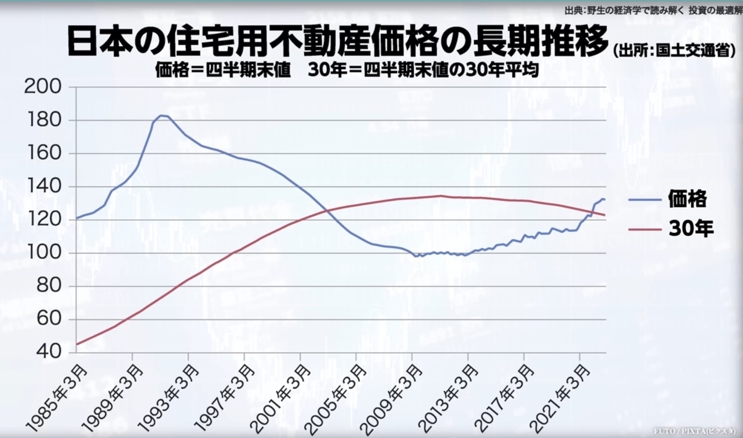

また、住宅用不動産価格は過去30年間の移動平均値を抜き上昇トレンドとなりました。

→過去30年間の間で住宅用不動産を購入したほとんどの人が含み益となる状態

これからの上昇トレンドも考慮すると、住宅ローンはまだまだ使い勝手が良い時代となりそうです。

不動産市況や資産形成に関する一般的な情報を、LINEでも配信しています。

▼登録はこちらから▼

関連プロフィール

橋本裕介

株式会社TESキャピタル代表取締役。投資用不動産オーナー向けに、売却・出口戦略、サブリース契約の見直し、管理改善、不動産に関する選択肢整理、資産形成に関する情報提供を行う。著書に『あなたをインフレ時代の勝者にする 投資初心者向け 日本の強みを活かした新・資産運用術』がある。

※株式会社TESキャピタルは、金融商品の販売・勧誘、個別銘柄等に関する投資助言、法律・税務の個別判断は行っておりません。本記事は一般的な情報提供を目的としたものであり、個別事情に応じた判断については、必要に応じて各分野の専門家へご相談ください。