不動産を買ったら、必ず出口戦略が付きまといます。

ここで言う出口戦略とは、保有する不動産を何年後に売却するのか、持てるだけ持ち続けるのか、建て替えに賛成するのかなど、保有不動産に対する投資を成功させるためにどのタイミングで手仕舞いするのか、という戦略を指します。

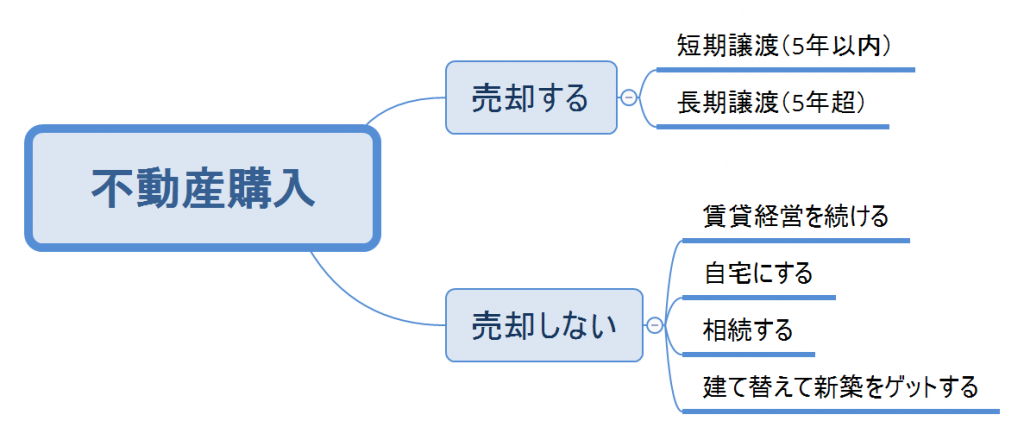

今回はこうした出口戦略を練るうえで押さえておきたいポイントを、売却するのか、しないのか(=ローンの完済を目指す)の2つの視点から解説していきたいと思います。

なお、今回の記事では不動産=区分マンションを念頭に置いて話を進めていきます。

目次

売却する場合の出口戦略

短期譲渡と長期譲渡の税率を理解する

不動産を売却する際に利益が出ていた場合(=購入時よりも値上がりした場合)、その売却益に対して税金が課せられます。

この時課税される税金(譲渡所得税)は不動産の保有期間によって変わります。

譲渡した年の1月1日において所有期間が5年以下だと短期譲渡、5年を超えると長期譲渡といいます。

短期譲渡と長期譲渡の違いを下図にまとめました。

税率が倍くらい変わるのでこの影響は大きいですよね。

よく、購入後5年超えているから長期譲渡だと勘違いされるケースがありますが、判断基準は譲渡した年の1月1日で判断されるので注意しましょう。

2015/5/1に購入した不動産を2020/5/10に売却した場合、2020/1/1においては5年経過していないため短期譲渡所得になります。税負担を抑えたいなら2021年になるまで待ちましょう。

売却しない場合の出口戦略

不動産を購入して5年後には売らなかった、でも10年後には売るかもしれないですよね。

そんなときに保有を続けるべきか、売却すべきかの判断の基準であったり、自宅として住む場合、相続させる場合、建て替えの話が来た時のチェックポイントを下記にいくつかピックアップします。

賃貸経営を続ける

売却しないときの最もポピュラーな選択は賃貸経営を続けることだと思います。

既に保有している物件を担保に買い増すこともできますし、逆に賃貸経営をやめるべきポイントもあるのでそちらも併せて解説します。

保有物件を担保に買い増す

区分マンション1部屋のキャッシュフロー(CF)だけを見ると1棟にはどうしても見劣りしてしまいます。

ただ、賃貸経営を続けることで大家業としての実績ができ、2件目3件目と買い増す際の、ファイナンスに有利になることがあります。

買い増しをすることで資産とCFの拡大を図ることができます。 もちろん担保力(立地、物件、管理力)のある物件を選ぶことが肝要です。

賃貸経営をやめるべきポイント

期待していた収益が得られなくなっとき

マンションは建築物なので当然経年劣化します。

その際賃料の下落は売買価格に比べれば緩やかですが、経済情勢やその立地の魅力が後退するなどして、どうしても賃料を下げざるを得ない局面が出てくることもあります。

それによってCFがマイナスになりそうな時は損切りして手仕舞いのタイミングでしょう。

キャピタルゲインが期待できるとき

これはわかりやすく言うと、購入時よりも相場価格が高くなってきたときです。

新駅開業や再開発で人の流れが増えたときや、景気拡大局面ではこうしたキャピタルゲインの恩恵にあずかることができる可能性が高くなります。

上述したようにそのタイミングが長期譲渡に当たるならなお良しです。

ただし、キャピタルゲインが期待できる=相場全体が高い状況である、ともいえるので、住み替えなど新たな物件取得をするタイミングとしては必ずしも適切ではないところが悩ましいところです。

また、似たようなパターンになりますが、ローン残債よりも高い金額で売れそうな時も手仕舞いのタイミングになります。

この場合、ほぼ確実に手元にキャッシュが残りますので、急に現金が必要になった際などは残債と相場をみて、相場>>>ローン残債ならゲームをやめるチャンスです。

大規模修繕が発生する前

マンションを購入すると毎月、管理費と修繕積立金を負担しなければなりません。

そして、一般的にマンションは15年前後の周期で一度、大規模修繕を行います。

その際、この修繕積立金が使われます。

しかし、築年数が古いマンションだと積立金が足りず、各区分所有者に追加で資金の拠出を求められることもあります。

こうした大規模修繕の前に手仕舞いして、余計な出費を防ぐのも一つの手段です。

自宅にする

タイミングによっては保有する不動産に自分が住む、という選択肢も出てくるかと思います。

その際は物件のスペック・立地と自身のライフステージがキーポイントになります。

例えば独身50歳の男性が20㎡のワンルームマンションを新宿区に保有しているとします。

この男性が60歳になった時に自分の保有するワンルームマンションに住むのはありでしょう。都心なので交通網が発達している、インフラも整っている、一人なので広さも問題なし、となり自宅として問題ないですよね。

一方、この男性が保有する物件が郊外の駅徒歩30分のファミリータイプのマンション(70㎡)だとしたらどうでしょう。

交通が不便なのでクルマが必要となる郊外は老後住むには不安です。

スーパーや病院まで歩いて行けないのもつらいですし、なにより一人で住むには広すぎます。

よって自宅にしないで売却するなり、賃貸し続けるなりしたほうが良いです。

このように自宅にするかどうかの判断基準は投資家や物件の属性に左右されます。

相続させる場合

人は必ずいつかは死にます。

相続というのは不動産をずっと保有した場合には最終の出口戦略となります。

この際、相続人となる配偶者や子と、相続対象となる不動産を相続後に売却するのか、保有し続けるのか、元気なうちに相談しておくことが大事です。

相続人が複数いる場合は、誰が不動産を相続するのか、相続人間で分ける場合は持分割合などをトラブルにならないように事前に遺言書を作成するなどして定めておきましょう。

また、以前こちらの記事で触れたように資産管理会社を作っておけば、不動産現物ではなく株式で相続させることもできるので、興味がある方は検討しておくとよいでしょう。

建て替えの話が出た場合

23区内の好立地・駅近の物件であれば再開発などに伴い建て替えとなるケースがあります。

該当する物件に区分マンションを所有している場合、部屋を売却するか追加で代金を支払って割安な価格で新築物件を手に入れることができます。

この場合、新築を手に入れたことになるので、以前よりも強気な家賃設定で賃貸募集を行うこともでき、引き続き長いスパンで大家業ができることになります。

ただし、マンションの建て替えには総会の決議や費用の問題などハードルがかなり高いことは認識しておきましょう。

まとめ

いかがでしたでしょうか?

不動産購入時の戦略は知っていても、その出口戦略まできちんと計画を持ってマネジメントできている個人投資家はまだまだ少ないと肌で感じています。

物事には必ずゴール(出口)があるため、成功し年収をあげる為にも不動産投資でもゴールを明確にしておく大切さがお分かり頂けたのではないでしょうか。

ゴールを決めておくかおかないか、出口戦略に対する知識を知っているか知らないかで、不動産投資における生涯年収(成績)は数百万~数千万単位で変わってくると言っても過言ではありません。

出口が見えないときは信頼できるパートナーに相談してみるのも手です。

今回は以上になります。

最後までお読みいただきありがとうございました。

沢山のご依頼を受け準備中のオンラインウェビナーや、ご希望に応じて本社(東京都新宿区)界隈で開催となる個別面談やカウンセリングのご予約も、お問い合わせフォームからご連絡ください。

サービスの開始につきましては、弊社ホームページのニュース及びLINE @にてご案内を予定しております。