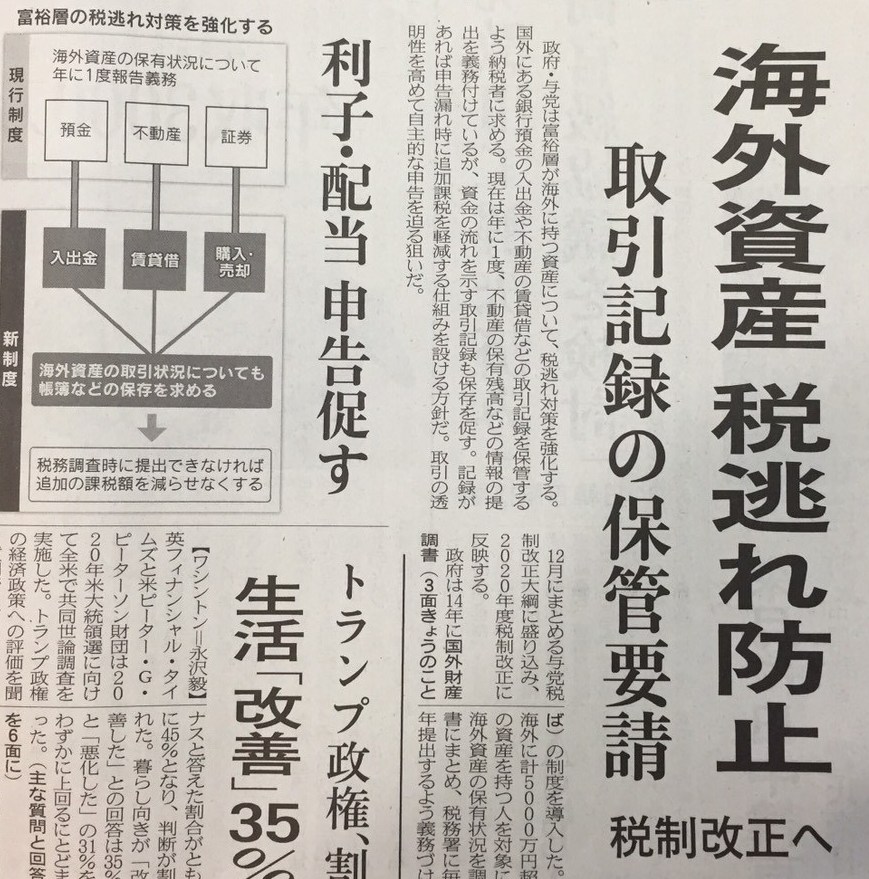

政府・与党は海外の不動産への投資を通じた節税をできないようにする方針だ。今は高額な海外物件への投資で出る赤字と国内の所得を合算して税負担を減らせるが、この合算を認めないこととする。海外の不動産への投資は富裕層に多い節税策で、ほかの納税者との間で公平でない仕組みと判断した。

(2019/11/26 日経新聞)

昨年、政府・与党は2020年度税制改正において海外の中古不動産を利用した節税スキームを規制することを発表しました。

これは簡単に説明すると海外での不動産投資における赤字と、国内における所得(黒字)を合算することで税負担を圧縮する、というスキームになります。

主に富裕層を中心に流行っていましたが、行き過ぎた税逃れになるとして会計検査院(国の行政機関のひとつ。主に税金などの使い道をチェックする)が数年前から指摘していました。

遂に行政のメスが入った形になってしまった海外不動産節税スキームですが、本当にこれでもう利用することはできなくなってしまうのでしょうか?

今回は改めてこのスキームの仕組みと今後の動向を仮説検証していきましょう。

目次

海外不動産節税スキームの仕組み

海外不動産投資のメリット

そもそも海外不動産を利用した節税スキームが流行るにはそれなりの理由があります。

以下に代表的なメリットをまとめてみます。

(なお、今回の記事では海外不動産=アメリカ不動産を例として考察します)

『法定耐用年数が長い』

日本の住宅用建物の場合、減価償却期間としての法定耐用年数は木造で22年、RC造で47年と定められています。

国内においては建築から滅失までの平均期間が32年であるのに対し、アメリカでは平均66年と言われており、なかには築100年を超えるような不動産も売買されています。

そして大幅に築年数を経過していても価値はそこまで落ちない、とされます。

『建物の割合が高い』

日本国内(都市部)での不動産価格に占める土地と建物の割合では、土地のほうが一般的に多くを占めます。

一方、国土の広いアメリカでは土地よりも建物の割合が高いのはなんとなく想像できると思います。また、文化の違いからアメリカでは一度建物を建築したら、不具合があってもリフォームするなどして、長く住む傾向があります。

ですので古い建物であってもそこまで評価は落ちないのです。

『減価償却期間を短く設定できる』

先に海外不動産は建物寿命が長いことを述べましたが、特に築年数の古い木造住宅では減価償却の期間を短くできるメリットがあります。

本題に入る前に「 簡便法 」という計算式を覚えてください。

簡便法とは中古不動産の耐用年数をその名の通りざっくり計算するための手法です。

簡単にまとめると下記のような計算式になります。

① 法定耐用年数×20%

②(法定耐用年数-経過年数)+経過年数×20%

※①法定耐用年数を全部経過した場合、②法定耐用年数の一部を経過した場合

では、具体的に計算してみましょう。

例として築30年、年間純利益が500万(純利回り5%)のアメリカの中古1戸建を現金1億円で購入したとします。

このときの減価償却の期間は上記①に当てはまるので、

22年×20%=4.4年

※小数点以下は切り捨て

となり、減価償却期間は4年となります。

つまり1億を4年で減価償却、1年あたり2500万円を経費として計上できるわけです。

(なお、ここでは話をわかりやすくするために実際にはほぼあり得ませんが、建物割合100%と仮定して説明しています。)

今回の条件だと黒字が500万ですが経費が2500万なので、トータルでは2000万の赤字ということになります。

『所得金額を圧縮できる』

さて、ここからが本題です。

皆さんもご存じの通り不動産所得は給与所得などと損益通算されます。

例として年収1億の外資系エリートサラリーマンが上記の不動産投資を行ったケースを見てみましょう。

通常だと年収1億に対しての所得税の金額は最高税率となる45%が適用され、これに住民税が10%かかるので、55%もの税金が課せられる計算になります。つまり1億稼いでも5500万が税金に消え、手取りは4500万にしかならないのです。

では、彼がアメリカ不動産投資を行った場合を見ていきましょう。

給与所得は1億、不動産投資で2000万の赤字を出しているので、課税対象金額は8000万円となります。

8000万のうち55%が税金なので、4400万が納税額となります。 何もしない場合だと5500万が税金に消えていたわけですから、実に1100万も節税できた計算になります。

海外不動産投資のデメリット

これまで海外不動産投資のメリットを見てきましたが、もちろんデメリットも存在します。

主なデメリットは下記2点です。

『融資条件がよくない』

そもそも外国人である私たちがアメリカ不動産を購入する場合、現地の人と同じ条件で借りられることはほぼないと言ってよいでしょう。金利や融資期間も国内不動産投資と比べると条件は良くないです。

海外不動産投資が富裕層向けと言われるのも、潤沢な手元資金があるためローンを使わずキャッシュで買えるからでしょう。

『一定のスキルが必要である』

アメリカで不動産を買うわけですから、当然英語力は必須です。

また現地のアメリカ人と渡り合えるコミュニケーション力、現地における税や法律の知識またはその道のプロを使いこなす能力が求められます。

その他にも文化の違いから思わぬトラブルを招いてしまうケースもあるなど、リスクは国内不動産投資に比べると高いです。

2021年以降は使えない?抜け道は?

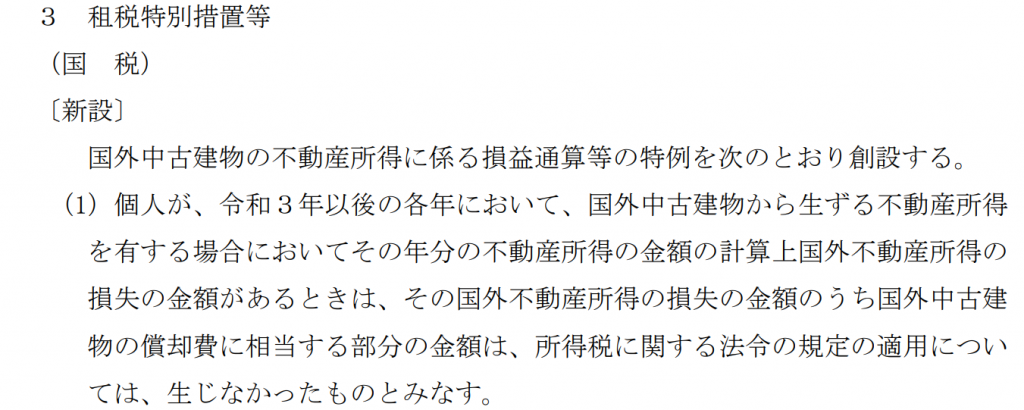

上記は自民党のサイトに記載されている、2020年度税制改正大綱の33ページからの抜粋になります。今回の2020年度税制改正により、2021年以降は海外不動産投資での赤字と国内での給与所得(黒字)を損益通算できなくなりました。

では、現在進行形で節税スキームを実行している場合、あるいはなんとか海外不動産節税スキームを使いたい場合はどうすればよいのでしょうか?

そのまま保有する

アメリカは人口が増え続けている先進国であり、全体として今後も不動産価格は堅調に推移する、とみられています。日本と違い築年数が古いことがマイナスにならないことから、キャピタルゲインを得られる確率は高まります。

2021年以降、損益通算はできなくとも、売却時に減価償却費は経費として計上できるため、含み益が出ている場合は問題になりません。

この際、長期譲渡所得と見なされる5年以上の保有期間だとさらに負担は圧縮されます。

2020年度中に売却する

損益通算のメリットを享受できる本年度中にリリースしてしまうのも一つの手です。

特に今後値上がりが厳しそうなエリアに物件を保有している場合は有効な手段かもしれません。

ただし、2020年度税制改正を受けて本年度中の売却が集中する可能性もあるため、売り損ねたり、予想外の低価格で物件を手放してしまうリスクもあります。

保有者を法人名義にする

上の図の一文をよく見てください。

冒頭をみると「 個人が 」となっていますよね。

ここがポイントで、法人名義の場合は引き続き損益通算のメリットを享受することが可能です。この場合、個人から同族法人への不動産の売却手続きを経る必要があります。

個人と法人では後者のほうが最高税率が低いのは皆さんもご存知かと思います。

富裕層の間では資産管理法人を設立することは半ば常識となっているため、ある程度の年収がある方は是非検討してみてください。

まとめ

いかがでしたでしょうか?

海外、特にアメリカ不動産投資が富裕層を中心に流行していた理由がお分かり頂けたかと思います。

一見「 富裕層いじめ 」とも思える2020年度税制改正ですが、国としても取れるところから取ってやろう、という発想のため、このような事態になるのは以前からある程度予想されていました。

実際に会計検査院は数年前からこうした海外不動産節税スキームに対して警鐘を鳴らしていました。この他に今回は詳しく触れませんが、相続での節税や消費税還付スキームの封じ込めも今回の2020年度税制改正大綱では盛り込まれています。

いずれにしても海外不動産投資でこれまでのように「 おいしい 」思いは今後できなくなるようです。

今回は以上となります。

最後までお読みいただきありがとうございました。

沢山のご依頼を受け準備中のオンラインウェビナーや、ご希望に応じて本社(東京都新宿区)界隈で開催となる個別面談やカウンセリングのご予約も、お問い合わせフォームからご連絡ください。

サービスの開始につきましては、弊社ホームページのニュース及びLINE @にてご案内を予定しております。